2014.11.04(火)池田 信夫

10月31日、日本銀行の黒田東彦総裁は、マネタリーベース(通貨供給)を毎年80兆円に増やすなどの追加緩和を発表した。これは市場の意表を突くもので、1ドルは112円台まで上昇し、日経平均株価も700円以上あがった。「黒田バズーカ2」は、サプライズとしてはまずまずの戦果を上げたが、これで日本経済は回復するのだろうか。

ウォールストリート・ジャーナルは「黒田総裁にショーマンシップがあることは認めよう。しかし、この緩和政策の魔術の舞台裏はのぞかない方がいい」という意地悪な社説を出したが、その舞台裏をのぞいてみよう。

追加緩和の目的は物価ではない

黒田氏は今回の追加緩和の理由を「デフレマインド転換のための予防的措置」としている。金融政策決定会合で2015年の物価上昇率が1.7%と下方修正されたのを受けて、このままでは「2015年度に物価上昇率2%」という目標が達成できなくなると考えた、というのが彼の説明だが、これを額面どおり受け取る専門家は少ない。

これまで当コラムでも説明したように、ここ1年半の物価上昇の最大の原因は日銀の量的緩和ではなく、エネルギー価格(特に原油価格)の上昇である。それが減速した原因も、黒田氏が認める通り「原油価格の大幅な下落」だから、日銀が上げることはできない。やるなら日銀が原油を買い占めるしかない。

彼の狙いは物価ではなく、円安の促進である。もちろんそれを中央銀行が口にすることはタブーなので、彼は記者会見でも為替にはコメントしなかったが、市場は大きく反応した。

ちょうど29日に、FRB(米連邦準備制度理事会)は量的緩和の終了を宣言した。来年からは利上げすると見られているので、日本がゼロ金利でインフレ予想が高まると、実質金利(名目金利-インフレ率)はマイナスになり、日米の金利差はさらに開く。

ドル/円レートは短期的には日米の金利差で決まるので、当面はドルが上がるだろう。問題は、それで何が改善されるのかということだ。

原油安をドル高が打ち消す

黒田氏の信じている昔のマクロ経済理論(マンデル=フレミング・モデル)では、金融を緩和すると為替レートが下がり、輸出が増えて景気が回復する。この理論によれば、景気回復は簡単だ。円安にすればいい。

ところが円は40%近く下がったのに、貿易赤字は増えてしまった。製造業の海外移転が進んで輸出が増えない一方、国内企業にとっては輸入価格やエネルギーコストが上がるマイナスが大きい。

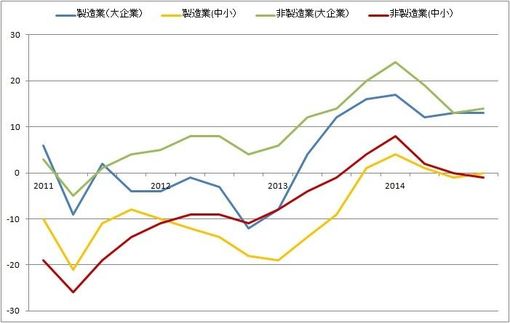

このような変化は、日銀の展望レポートにもあらわれている。業況判断は今年になって大きく落ち込み、特に中小企業ではマイナスになっている。

業況指数(日銀「全国企業短期経済観測調査」)

業況指数(日銀「全国企業短期経済観測調査」)日経平均に組み込まれているような大企業では、円安のプラスがまだ大きいが、国内の中小企業では輸入インフレのマイナスのほうが大きい。この温度差が、株価と業況判断の乖離になって出ている。これから1ドル=110円台が定着すると、円安不況になるだろう。

特に原発停止で大幅な赤字を抱える電力会社が、貿易赤字の最大の原因だ。原油価格は、今年前半には1バレル110ドルぐらいだったのが、半年で80ドルまで下がった。これはちょうどドル高による為替差損を補ったのだが、追加緩和で円安になると、それが打ち消されてしまう。

黒田総裁の大芝居はもう十分だ

これが追加緩和の舞台裏である。バズーカの煙が消えると、そこには経済成長を進めるリアルな改革は何もない。むしろ金融緩和は、財政や規制の改革を遅らせる口実になりつつある。

金融政策の役割は、需要が不足しているときそれを追加することだが、展望レポートでも「需給ギャップはほぼゼロ」と認めているので、もう日銀が需要を作り出す意味はない。

FRBはマネタリーベースがGDPの25%になった段階で「これ以上の緩和は危険」と判断してストップしたが、日銀のマネタリーベース残高は、今年9月で245兆円で、GDPの50%である。ここから80兆円増やすと、来年9月には325兆円と、GDPの66%になる。日銀が国債を買い占めているため、長期金利は0.47%と、世界史上にも前例のない水準だ。この先どうなるかは、誰にも分からない。

金融緩和は麻薬に例えられる。一時的に景気がよくなっても、実体経済が改善しないと元に戻ってしまい、それを防ぐためにはもっと強い刺激が必要になるからだ。追加緩和は「危険ドラッグ」である。

どこの国でも経済が悪化すると、政治家は中央銀行に責任を転嫁するが、金融政策で成長率を上げることはできないので、過剰に緩和するとインフレになり、最悪の場合には──90年代の日本や2000年代のアメリカのように──バブルが崩壊する。それが中央銀行の独立性が法的に保証された理由である。

これは黒田氏の(財務省と歩調を合わせた)政治的な大芝居かもしれない。原油価格が下がって「デフレ」に戻ると、安倍首相が消費税の増税を延期するおそれがあるから、「輪転機ぐるぐるで何とかします」というわけだ。

ベン・バーナンキ(前FRB議長)は「金融政策の98%は口先だ」という名言を吐いた。黒田氏のショーマンシップは、高く評価されてよい。株価の過小評価は是正され、「デフレマインド」は消えたので、もう出口を探るべきだ。彼は「行内では出口戦略を検討している」と国会で口をすべらせたが、それは当然である。

昔から、衆議院の解散と公定歩合(政策金利)は嘘をついてもいいと言われる。株価を上げて安倍内閣を支えることが黒田氏の目的なら、それは今回のバズーカで達成できるだろう。見事に退場することも、千両役者の条件である。