画像版 SS 190825 審査申立書 第109号総行行 私人委託の固定資産税

#石田真敏総務大臣 #thk6481

#城間幹子那覇市長 #上田清司埼玉県知事 #高橋努越谷市長

○ 石田真敏総務大臣がした令和元年8月21日付け総行行第109号の行政文書不開示決定処分

https://imgur.com/P1p8jBV

**********

SS 190825 審査申立書 01第109号総行行 私人委託の固定資産税

https://imgur.com/cTLcZg5

SS 190825 審査申立書 02第109号総行行 私人委託の固定資産税

https://imgur.com/1qSL7j2

SS 190825 審査申立書 03第109号総行行 私人委託の固定資産税

https://imgur.com/RYbLZbP

SS 190825 審査申立書 04第109号総行行 私人委託の固定資産税

https://imgur.com/eAZG1OF

以上

*********

送付版 SS 190825 審査申立書 第109号総行行 私人委託の固定資産税

https://blog.goo.ne.jp/pss7707/e/b484cf83948ea6c4d809959e08608866

以上

*******

アメブロ版 SS 190825 審査申立書 第109号総行行 私人委託の固定資産税

https://ameblo.jp/bml4557/entry-12511145540.html#_=_

********

審査請求書(総行行第109号に対して)

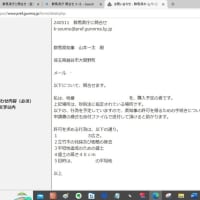

令和元年8月25日

石田真敏総務大臣 殿

審査請求人 (住所) 埼玉県越谷市大間野町

(氏名) ㊞

連絡先 048-985-

次のとおり審査請求をします。

第1 審査請求に係る処分の内容

石田真敏総務大臣がした令和元年8月21日付け総行行第109号の行政文書不開示決定処分

https://imgur.com/P1p8jBV

第2 審査請求に係る処分があったことを知った年月日

令和元年8月23日

第3 審査請求の趣旨

「 1記載の処分を取り消す 」との裁決を求める。

第4 審査請求の理由

審査請求人は、石田真敏総務大臣から、令和元年8月21日付け総行行第109号の行政文書不開示決定処分を受けた。

しかし、本件処分は、不当であること。

(1) 経緯

① 190719開示請求文言=「 不明 」である。

不明の理由は、190719開示請求書(控)が交付されていないため。

② 総務省が特定した文書名=『 「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている・・ 」との(石田真敏総務大臣の)主張について、「 私人へ委託することができる地方税の中に固定資産税が含まれていることが分かる文書 」及び情報提供 』

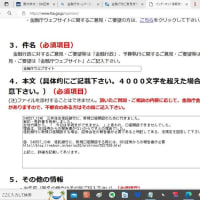

③ 不開示決定理由文言(総務省の主張)=「 当該文署は、地方税法(昭和25年法律第226号)第1条及び第5条が該当しますが、法令は法第2条第2項に規定する行政文書に該当しないため不開示としました。 」

(2) 総務省の主張に対する認否等

ア 文書特定までの間の違法性

㋐ 190719開示請求書(控)が交付されていないことから、開示請求文言が不明である。

=>上記は、(理由の提示)行政手続法第8条所定の理由付記の制度に違反している。

㋑ 教示行為に疑義があること。教示で明示した内容は、開示請求文言に対応していない内容であった。正対していない内容を明示して、違法性を逃れるためのアリバイ工作である。

イ 不開示とした文書名について

㋐ 「 当該文署は、地方税法(昭和25年法律第226号)第1条及び第5条が該当 」を特定した。

㋑ 『 「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている・・ 」との(石田真敏総務大臣の)主張について、「 私人へ委託することができる地方税の中に固定資産税が含まれていることが分かる文書 」及び情報提供 』

㋒ 特定した㋐は、教示反論文言㋑に正対していない内容である。

=> 開示請求人は、石田真敏総務大臣の教示での主張について証明を求めていること。

総務大臣主張=「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている。 」

開示請求人の知識では、固定資産税は、地方自治法施行令158条の2に該当していていない税金であること。

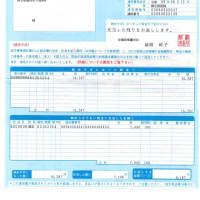

固定資産税は、令158条の2を適用して、私人(金融機関を除くもの)に収納業務委託することはできないこと。

固定資産税の収納委託を私人に行っていれば、違法行為である。

固定資産税の収納業務委託は、(金融機関の指定)地方自治法第235条により金融機関に対して、収納業務委託する税金であること。

ウ 不開示とした理由について

「 法令は法第2条第2項に規定する行政文書に該当しないこと。 」

=> 石田真敏総務大臣が特定した文書は、教示反論文言に正対していない文書である。

地方税法の規定を求めていない。教示反論に正対した文書を特定することを求める。

不開示理由の適否を問う以前の行為に問題である。

特定した文書に誤りがあることから、不開示理由は不当であること。

エ 情報提供の違法性

固定資産税は、令158条の2が対象とする税金であることを証明できる文書の情報を求めている。

固定資産税は、令158条の2の対象とする税金ではないことを理由に、文書不存在であるとの情報提供を求める。

第5 処分庁に対しての申入れ事項

ア 総務大臣主張=「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている。 」については、事実誤認であることを認めること。

イ 固定資産税は、令158条の2を適用して、私人(金融機関を除くもの)に収納業務委託することはできないことを認めること。

ウ 固定資産税の収納業務委託は、(金融機関の指定)地方自治法第235条により金融機関に対して、収納業務委託する税金であることを認めること。

エ 特定した文書に誤りがあることから、不開示理由は不当であることを認めること。

オ 固定資産税は、令158条の2の対象とする税金ではないことを理由に、文書不存在であるとの情報提供を求めること。

第6 処分庁の教示の有無及びその内容

この決定に不服がある場合は、行政不服審査法(平成26年法律第68号)の規定により、この決定があったことを知った日の翌日から起算して3か月以内に、総務大臣に対して審査請求をすることができます(なお、決定があったことを知った日の翌日から起算して3カ月以内であっても、決定があった日の翌日から起算して1年を経過した場合には、審査請求をすることができなくなります)

また、この決定の取り消しを求める訴訟を提起する場合は、行政事件訴訟法(昭和37年法律第139号)の規定により、この決定があったことを知った日から6か月以内に、国を被告として、東京地方裁判所に所分の取り消しの訴えを提起することができます(なお、決定があったことを知った日から6か月以内であっても、決定の日から1年を経過した場合には処分の取消しの訴えを提起することができなくなります。)。

第6 添付書類 無し

以上

#石田真敏総務大臣 #thk6481

#城間幹子那覇市長 #上田清司埼玉県知事 #高橋努越谷市長

○ 石田真敏総務大臣がした令和元年8月21日付け総行行第109号の行政文書不開示決定処分

https://imgur.com/P1p8jBV

**********

SS 190825 審査申立書 01第109号総行行 私人委託の固定資産税

https://imgur.com/cTLcZg5

SS 190825 審査申立書 02第109号総行行 私人委託の固定資産税

https://imgur.com/1qSL7j2

SS 190825 審査申立書 03第109号総行行 私人委託の固定資産税

https://imgur.com/RYbLZbP

SS 190825 審査申立書 04第109号総行行 私人委託の固定資産税

https://imgur.com/eAZG1OF

以上

*********

送付版 SS 190825 審査申立書 第109号総行行 私人委託の固定資産税

https://blog.goo.ne.jp/pss7707/e/b484cf83948ea6c4d809959e08608866

以上

*******

アメブロ版 SS 190825 審査申立書 第109号総行行 私人委託の固定資産税

https://ameblo.jp/bml4557/entry-12511145540.html#_=_

********

審査請求書(総行行第109号に対して)

令和元年8月25日

石田真敏総務大臣 殿

審査請求人 (住所) 埼玉県越谷市大間野町

(氏名) ㊞

連絡先 048-985-

次のとおり審査請求をします。

第1 審査請求に係る処分の内容

石田真敏総務大臣がした令和元年8月21日付け総行行第109号の行政文書不開示決定処分

https://imgur.com/P1p8jBV

第2 審査請求に係る処分があったことを知った年月日

令和元年8月23日

第3 審査請求の趣旨

「 1記載の処分を取り消す 」との裁決を求める。

第4 審査請求の理由

審査請求人は、石田真敏総務大臣から、令和元年8月21日付け総行行第109号の行政文書不開示決定処分を受けた。

しかし、本件処分は、不当であること。

(1) 経緯

① 190719開示請求文言=「 不明 」である。

不明の理由は、190719開示請求書(控)が交付されていないため。

② 総務省が特定した文書名=『 「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている・・ 」との(石田真敏総務大臣の)主張について、「 私人へ委託することができる地方税の中に固定資産税が含まれていることが分かる文書 」及び情報提供 』

③ 不開示決定理由文言(総務省の主張)=「 当該文署は、地方税法(昭和25年法律第226号)第1条及び第5条が該当しますが、法令は法第2条第2項に規定する行政文書に該当しないため不開示としました。 」

(2) 総務省の主張に対する認否等

ア 文書特定までの間の違法性

㋐ 190719開示請求書(控)が交付されていないことから、開示請求文言が不明である。

=>上記は、(理由の提示)行政手続法第8条所定の理由付記の制度に違反している。

㋑ 教示行為に疑義があること。教示で明示した内容は、開示請求文言に対応していない内容であった。正対していない内容を明示して、違法性を逃れるためのアリバイ工作である。

イ 不開示とした文書名について

㋐ 「 当該文署は、地方税法(昭和25年法律第226号)第1条及び第5条が該当 」を特定した。

㋑ 『 「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている・・ 」との(石田真敏総務大臣の)主張について、「 私人へ委託することができる地方税の中に固定資産税が含まれていることが分かる文書 」及び情報提供 』

㋒ 特定した㋐は、教示反論文言㋑に正対していない内容である。

=> 開示請求人は、石田真敏総務大臣の教示での主張について証明を求めていること。

総務大臣主張=「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている。 」

開示請求人の知識では、固定資産税は、地方自治法施行令158条の2に該当していていない税金であること。

固定資産税は、令158条の2を適用して、私人(金融機関を除くもの)に収納業務委託することはできないこと。

固定資産税の収納委託を私人に行っていれば、違法行為である。

固定資産税の収納業務委託は、(金融機関の指定)地方自治法第235条により金融機関に対して、収納業務委託する税金であること。

ウ 不開示とした理由について

「 法令は法第2条第2項に規定する行政文書に該当しないこと。 」

=> 石田真敏総務大臣が特定した文書は、教示反論文言に正対していない文書である。

地方税法の規定を求めていない。教示反論に正対した文書を特定することを求める。

不開示理由の適否を問う以前の行為に問題である。

特定した文書に誤りがあることから、不開示理由は不当であること。

エ 情報提供の違法性

固定資産税は、令158条の2が対象とする税金であることを証明できる文書の情報を求めている。

固定資産税は、令158条の2の対象とする税金ではないことを理由に、文書不存在であるとの情報提供を求める。

第5 処分庁に対しての申入れ事項

ア 総務大臣主張=「 地方自治法施行令158条の2において、地方税(固定資産税を含む)は私人への委託できる旨が規定されている。 」については、事実誤認であることを認めること。

イ 固定資産税は、令158条の2を適用して、私人(金融機関を除くもの)に収納業務委託することはできないことを認めること。

ウ 固定資産税の収納業務委託は、(金融機関の指定)地方自治法第235条により金融機関に対して、収納業務委託する税金であることを認めること。

エ 特定した文書に誤りがあることから、不開示理由は不当であることを認めること。

オ 固定資産税は、令158条の2の対象とする税金ではないことを理由に、文書不存在であるとの情報提供を求めること。

第6 処分庁の教示の有無及びその内容

この決定に不服がある場合は、行政不服審査法(平成26年法律第68号)の規定により、この決定があったことを知った日の翌日から起算して3か月以内に、総務大臣に対して審査請求をすることができます(なお、決定があったことを知った日の翌日から起算して3カ月以内であっても、決定があった日の翌日から起算して1年を経過した場合には、審査請求をすることができなくなります)

また、この決定の取り消しを求める訴訟を提起する場合は、行政事件訴訟法(昭和37年法律第139号)の規定により、この決定があったことを知った日から6か月以内に、国を被告として、東京地方裁判所に所分の取り消しの訴えを提起することができます(なお、決定があったことを知った日から6か月以内であっても、決定の日から1年を経過した場合には処分の取消しの訴えを提起することができなくなります。)。

第6 添付書類 無し

以上