こんにちは、昨日の補足を少々..

設立登記時点の登録免許税が資本金の金額に影響するのを忘れてました。1億円の出資により以下の費用が必要となりますので、ご注意下さいね。

【登録免許税】

株式会社の場合: 資本の金額 1,000分の7

(税額が15万円に満たないときは、申請件数1件につき15万円)

有限会社の場合: 資本の金額 1,000分の7

(税額が6万円に満たない時は、申請件数1件につき6万円)

<昨日のブログ補足>

(1)株式会社

*1億円を資本金とした場合、各人への利益分配を配当として、又持株割合に応じて分配する必要があり、各人25%均等分配ができない

*資本金が1億円の場合、法人住民税均等割が1年間で、18万円(東京都港区)生じてしまう(ちなみに1億円を1円でも超過すると均等割りは29万円になります。[スタッフ数50名以下を前提])

*資本金が1億円の場合、設立時の登録免許税が70万円(1億円X7/1000)かかってしまう

(2)有限会社

上記(1)株式会社と同じ

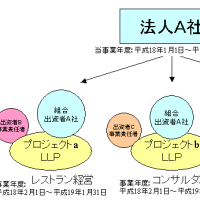

(3)有限責任事業組合(日本版LLP)

*出資金1億円に対して、法人住民税均等割がかからない(法人でないので当たり前ですが..)

*組合契約書に明記すれば、出資割合に関係比率での利益分配ができる

*株式会社、有限会社同様に、組織内の財産をLLP組合員個々の倒産、破産という不測の事態から隔離できる

*出資金額に関係なく、設立時の登録免許税は6万円ですむ

(4)組織化しない

*出資という概念がない。

*仮に、屋号を設けて銀行口座(ABCコンサルティング 代表Bさん)を開設し、事業資金1億円を入れて、活動してしまうと、任意組合、匿名組合、人格なき社団など、登記義務のない組織形態に税務上みなされる可能性があり、リスクが大きい(なぜ?って、それぞれの組織形態で税務上取扱いの差異があって、組織自体で課税が生じたり、構成員課税部分で間違ったりするからです)

*各自が持ち寄った資金も、その帰属が個々に色分けされるため、倒産や破産により、差し押さえられる可能性がある

また次回から、「日本版LLP(有限責任事業組合)を選択すべきか?!(5日目)」へ突入します!!

設立登記時点の登録免許税が資本金の金額に影響するのを忘れてました。1億円の出資により以下の費用が必要となりますので、ご注意下さいね。

【登録免許税】

株式会社の場合: 資本の金額 1,000分の7

(税額が15万円に満たないときは、申請件数1件につき15万円)

有限会社の場合: 資本の金額 1,000分の7

(税額が6万円に満たない時は、申請件数1件につき6万円)

<昨日のブログ補足>

(1)株式会社

*1億円を資本金とした場合、各人への利益分配を配当として、又持株割合に応じて分配する必要があり、各人25%均等分配ができない

*資本金が1億円の場合、法人住民税均等割が1年間で、18万円(東京都港区)生じてしまう(ちなみに1億円を1円でも超過すると均等割りは29万円になります。[スタッフ数50名以下を前提])

*資本金が1億円の場合、設立時の登録免許税が70万円(1億円X7/1000)かかってしまう

(2)有限会社

上記(1)株式会社と同じ

(3)有限責任事業組合(日本版LLP)

*出資金1億円に対して、法人住民税均等割がかからない(法人でないので当たり前ですが..)

*組合契約書に明記すれば、出資割合に関係比率での利益分配ができる

*株式会社、有限会社同様に、組織内の財産をLLP組合員個々の倒産、破産という不測の事態から隔離できる

*出資金額に関係なく、設立時の登録免許税は6万円ですむ

(4)組織化しない

*出資という概念がない。

*仮に、屋号を設けて銀行口座(ABCコンサルティング 代表Bさん)を開設し、事業資金1億円を入れて、活動してしまうと、任意組合、匿名組合、人格なき社団など、登記義務のない組織形態に税務上みなされる可能性があり、リスクが大きい(なぜ?って、それぞれの組織形態で税務上取扱いの差異があって、組織自体で課税が生じたり、構成員課税部分で間違ったりするからです)

*各自が持ち寄った資金も、その帰属が個々に色分けされるため、倒産や破産により、差し押さえられる可能性がある

また次回から、「日本版LLP(有限責任事業組合)を選択すべきか?!(5日目)」へ突入します!!

アクセス数を上げるために当ランキングサイトに登録しませんか?

http://bestblogrank.zmapple.com/

より多くのひとに貴方のブログを見てもらえます。

参加するにはこちらからが便利です

http://bestblogrank.zmapple.com/regist.php?title=%96%B3%8C%C0%82%CC%89%C2%94%5C%90%AB%81I%93%FA%96%7B%94%C5%82k%82k%82o%81i%97L%8C%C0%90%D3%94C%8E%96%8B%C6%91g%8D%87%81j%82%CC%8C%DB%93%AE&address=http%3A%2F%2Fblog%2Egoo%2Ene%2Ejp%2Fllp_japan%2F

お問い合わせはコチラから

http://bestblogrank.zmapple.com/cgi-bin/fmail/cmfmail.cgi