設備投資は景気の原動力なので、それを予測することは景気動向を察知するのと同じである。11/10に、1994年から2007年までの間は、半年前の外挿需要の動きで、ほぼ完全に予測できていたという話を書いた。当時は、GDPの1次速報より正確だったことさえあり、筆者も驚いたほどだった。残念ながら、リーマンショック以降、そうした予測力はなくなったが、いろいろと裨益することもあるので、参考までに記しておこう。

………

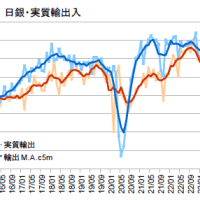

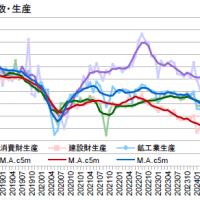

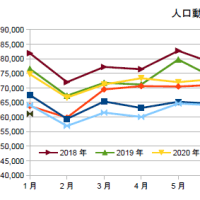

まず、図を見てもらうと分かるように、最新のGDPデータを用いた重回帰分析の予測値(橙色)は、ほぼ完全に民間企業設備(青色)にフィットしている。ちなみに、エクセルの「補正R2」は0.94である。これが変化したのがリーマンショック後の2008年1-3月期で、輸出の半年後を追っていた説費投資が、輸出減と同時に落ちだした。異変を感じた時に、投資を直ちに中止することは可能だから、ラグが短くなるのは自然なことである。

そして、設備投資は、輸出と同時に底打ちしたのだが、どのくらいのレベルになるかを判断するのに、予測値は役立った。この後、設備投資は、予測値の後を再び追うかに見えたが、2010年7-9月期に、早くも失速が始まった。これは、いつもの摘芽型財政が始まり、エコポイントなどが打ち切られていったことがある。公共事業も減り始めたことも、図から読み取れよう。

その上、2011年3月に大震災があり、設備投資は難しくなって停滞した。その復旧過程で10-12月期にジャンプアップを見せたものの、2012年後半には、円高に伴う輸出不振のために、やはり同時に設備投資は落ちている。そして、現時点では、輸出回復と公共事業の伸びで、設備投資が上向いていくという予測が示されている。

ただし、注意が必要なのは、輸出は、未だリーマン超えを果たしておらず、その意味で、設備は余り気味であって、異次元の金融緩和で円安にしたから、設備投資が急伸すると考えるのは安易に過ぎるということだ。また、予測値は、復興事業で持ち上げられており、この需要は一時的であって、供給力を増強すべきものとは、誰も思っていないことがある。

………

さて、改めて図を眺めると、世間のイメージと、数字が物語ることに、随分、差があることも分かってくる。典型は、公共事業の動きだ。1998年から一貫して景気の足を引っ張り続けて来て、リーマンショックの際には、大盤振る舞いしたような印象があるが、1年前の水準に戻した程度になっている。

さかのぼると、ハシモト・デフレ後の小渕財政も、急減させたものを元に戻したに過ぎないというのが事実だ。しかも、早々に撤退している。1995年の阪神大震災と2011年の大震災との公共事業の動きの違いも興味深い。阪神の際は迅速に反応しているのに、今回は、復興増税を絡めたために遅延した。財政運営の危機への対応能力が劣化しているのである。

また、1997年の消費増税のショックを、年内は輸出と設備投資の伸びが支えていたことも見て取れる。筆者が来春の消費増税に危機感を抱くのは、今回は、これすら望み難くなってきたからだ。消費増税で所得を抜くショックの影響は、住宅投資が物語る。KitaAlpsさんが指摘するように、住宅は影響が端的に表れる「耐久財」の最たるものだからだ。その落ち込みの大きさと長引きぶりは、心配しない方がおかしかろう。

今回は、公共事業が伸び切っている状態にあり、消費増税によって景気が急降下した場合、これを補おうとしても、執行不能で空回りするだろう。法人減税は、緊縮財政の下では効かないことが露呈するだろうし、打つ手なしの事態に追い込まれかねない。消費税を5%に戻せないのなら、年金保険料の還付といった非常手段も必要になるだろう。

少なくとも、危機管理として、消費増税で景気を瓦解させた際の策を用意しておいたほうが良い。「事故があり得ると言って備えることは、信頼性を批判されるから、検討してはいけない」という失敗は、もう繰り返してはなるまい。

(今日の日経)

中小の再挑戦、私財の一部残す。原発の追加安全策1.7兆円。児童手当上乗せで1450億円。中小の苦境、景気回復下で格差広がる・志田富雄。リーマン・銀行救済が国家沈める。読書・途上国の旅・開発政策のナラティブ、グーグルに負けない著作権法。

………

まず、図を見てもらうと分かるように、最新のGDPデータを用いた重回帰分析の予測値(橙色)は、ほぼ完全に民間企業設備(青色)にフィットしている。ちなみに、エクセルの「補正R2」は0.94である。これが変化したのがリーマンショック後の2008年1-3月期で、輸出の半年後を追っていた説費投資が、輸出減と同時に落ちだした。異変を感じた時に、投資を直ちに中止することは可能だから、ラグが短くなるのは自然なことである。

そして、設備投資は、輸出と同時に底打ちしたのだが、どのくらいのレベルになるかを判断するのに、予測値は役立った。この後、設備投資は、予測値の後を再び追うかに見えたが、2010年7-9月期に、早くも失速が始まった。これは、いつもの摘芽型財政が始まり、エコポイントなどが打ち切られていったことがある。公共事業も減り始めたことも、図から読み取れよう。

その上、2011年3月に大震災があり、設備投資は難しくなって停滞した。その復旧過程で10-12月期にジャンプアップを見せたものの、2012年後半には、円高に伴う輸出不振のために、やはり同時に設備投資は落ちている。そして、現時点では、輸出回復と公共事業の伸びで、設備投資が上向いていくという予測が示されている。

ただし、注意が必要なのは、輸出は、未だリーマン超えを果たしておらず、その意味で、設備は余り気味であって、異次元の金融緩和で円安にしたから、設備投資が急伸すると考えるのは安易に過ぎるということだ。また、予測値は、復興事業で持ち上げられており、この需要は一時的であって、供給力を増強すべきものとは、誰も思っていないことがある。

………

さて、改めて図を眺めると、世間のイメージと、数字が物語ることに、随分、差があることも分かってくる。典型は、公共事業の動きだ。1998年から一貫して景気の足を引っ張り続けて来て、リーマンショックの際には、大盤振る舞いしたような印象があるが、1年前の水準に戻した程度になっている。

さかのぼると、ハシモト・デフレ後の小渕財政も、急減させたものを元に戻したに過ぎないというのが事実だ。しかも、早々に撤退している。1995年の阪神大震災と2011年の大震災との公共事業の動きの違いも興味深い。阪神の際は迅速に反応しているのに、今回は、復興増税を絡めたために遅延した。財政運営の危機への対応能力が劣化しているのである。

また、1997年の消費増税のショックを、年内は輸出と設備投資の伸びが支えていたことも見て取れる。筆者が来春の消費増税に危機感を抱くのは、今回は、これすら望み難くなってきたからだ。消費増税で所得を抜くショックの影響は、住宅投資が物語る。KitaAlpsさんが指摘するように、住宅は影響が端的に表れる「耐久財」の最たるものだからだ。その落ち込みの大きさと長引きぶりは、心配しない方がおかしかろう。

今回は、公共事業が伸び切っている状態にあり、消費増税によって景気が急降下した場合、これを補おうとしても、執行不能で空回りするだろう。法人減税は、緊縮財政の下では効かないことが露呈するだろうし、打つ手なしの事態に追い込まれかねない。消費税を5%に戻せないのなら、年金保険料の還付といった非常手段も必要になるだろう。

少なくとも、危機管理として、消費増税で景気を瓦解させた際の策を用意しておいたほうが良い。「事故があり得ると言って備えることは、信頼性を批判されるから、検討してはいけない」という失敗は、もう繰り返してはなるまい。

(今日の日経)

中小の再挑戦、私財の一部残す。原発の追加安全策1.7兆円。児童手当上乗せで1450億円。中小の苦境、景気回復下で格差広がる・志田富雄。リーマン・銀行救済が国家沈める。読書・途上国の旅・開発政策のナラティブ、グーグルに負けない著作権法。

(1)重回帰分析

このグラフは、内閣府が4半期毎に作成している四半期GDP統計で、設備投資(民間企業設備)を、1輸出、2公共事業(公的固定資本形成)及び3民間住宅投資(民間住宅)で重回帰分析した結果(そのうち「重回帰予測値」)を示すグラフです。

これは、簡単に言えば、次のような式を仮定して、左辺の設備投資を最もよく説明できるa、b、c、dの係数(dは定数)を求めます。それで求められた式が「重回帰式」です。

設備投資=a×輸出+b×公共事業+c×民間住宅投資+d

この重回帰式で求めた値がグラフの中で「重回帰予測値」として示されています。この曲線(橙色)が(特にリーマンショック前までは)実際の「設備投資」(青色)とほとんど一致していることがわかります。

通常、こうした重回帰式(の右辺)で左辺(被説明変数)を100%説明できることはありません。どの程度、説明できるかを示すのが「決定係数」です。これは、「相関係数」の2乗で示され、その数値は、まあ、たとえば(相関係数が0.80で)決定係数が0.64であれば、求められた重回帰式の右辺は、左辺を64%説明できることを示しています(=逆に、他の要因を加えないと説明できない部分が36%あることを示します)。

ここで、「補正R2」のR2は、Rの2乗を意味し(エクセル上では普通、上付数字を使わない(使えない)のでこう書いています)、この決定係数を意味します。また、「補正」は「自由度修正済み」という意味です。相関係数や決定係数は、算定上、自由度に影響を受けますので、それを補正した数字という意味です。補正すると、決定係数の値は下がります。この例では、データの数が比較的少ない(20年前後で80期分くらいですから)ため、補正すると結構下がります。ここでは、自由度修正済みで0.94となっているわけです。

それでも0.94は非常に高い数字です。どの程度が十分なレベルかは分野によって異なりますが、通常、決定係数が0.5とか0.8もあると大いばりです。0.3くらいでも(また、場合によっては0.1以上程度でも)十分だとみなされることも多いです。ですから、0.94は極めて高いと言えます。

仮に上の3つ以外の別の要因が影響を与えている場合、それらもろもろの要因の影響を合計しても残る6%しか影響力がないわけですから。・・・6%とは決定係数で0.06ですから、それが仮に単独の要因によるとしても、統計的には通常、無視されます。

あと、少し気にかかるのは「系列相関」の可能性です。時系列のデータなので、ある期のデータが前の期のデータに影響される問題です。これはAICとかダーヴィン=ワトソン比をみれば問題があるかないかがある程度わかりますが、示されていないのでわかりません。

しかし、半年前の輸出、公共事業、民間住宅投資で、これほどはっきり(決定係数0.94)設備投資が予測できたとしたら、単純に、これが極めて有用性が高いことがわかります。それだけで十分に思えます。

(2)「輸出」と「純輸出」

なお、これらの、設備投資、輸出、公共事業、住宅投資は、GDPを支出面でみたものであることがわかります。この他に、民間消費、政府消費もありますが、これらは比較的変動が小さいので、設備投資の変動に大きな影響を与えないと考えられます。

このように、支出面で見るとき、GDPの需要面の整理の中では、通常は「輸出」ではなく、「純輸出」が使われるべきようにも見えるかもしれません(純輸出は貿易収支のことで純輸出(貿易収支)=輸出ー輸入です)。需要面で見ると、輸出は国内企業にとっては需要ですが、輸入がある分、国内企業にとっての需要は削られます。したがって、需要側からGDPを見るときは通常「純輸出」が使われています。

しかし、日本の現状では、設備投資を左右する要因としては、純輸出ではなく「輸出」が妥当だと考えられます。これについては、「財政出動と抑制の30年史 : http://kitaalps-turedurekeizai.blogspot.jp/2011/07/blog-post.html )の中段(グラフ2)で小泉政権期の設備投資増加に関して述べたところです(拙著「日本国債のパラドックス・・・ http://kitaalps-turedurekeizai.blogspot.jp/2013/10/ver2.html )でも、これを改訂して、取り上げています)。

これは、日本の場合、従来は、輸出は工業製品が圧倒的である一方で、輸入は原燃料の割合が高かったためです。原燃料は、国内に競合産業がないため、それが変動しても国内企業の設備投資に影響がありません。

・・・しかし、これは今後、変化していく可能性があります。特にリーマンショック後、国内産業の海外流出や国内企業の競争力低下で製品輸入が増えつつあるからです。これからは、輸出ではなく純輸出を使わないといけない時代になっていくとも考えられます。

2 グラフから何がわかるか

(1)金融政策が、設備投資に「直接」与える影響はほぼゼロである

拙著では、需要不足が中長期に続き、リスクや不確実性が高いときには、企業は自ら設備投資を抑制すると理解しています。企業は、重い不況下(重不況下)では「収益最大化原理」のみにしたがって設備投資を決定しているのではなく、(収益最大化に加えて)需要の将来見通しやリスク・不確実性を重視するようになり、設備投資を自ら抑制すると解釈しています。

こうした状況下(長期停滞下)では、企業自身に設備投資のための資金需要がないために、すでに金融は緩和的状況下にあり(貨幣流通速度と不況期資金余剰参照: http://kitaalps-turedurekeizai.blogspot.jp/2012/01/blog-post.html )、さらに不況対策として金融政策で金融緩和が行われています。こうした金融緩和的状況下でさらに金融を緩和しても効果は小さいと考えます(逆に金融引き締めは、常に(負の)効果があります。非対称なのです)。

こうした状況下での金融緩和は、期待によって1四半期程度はプラスの影響を与え得る可能性があるとは考えますが、2四半期以上にわたって効果を継続させることは難しいということがグラフからわかります。

輸出、公共事業、住宅投資だけで94%が説明できるわけですから、金融が直接影響を与えるとしたら、その影響力の大きさは、最大限に考えても残り6%の内数にしかないわけです。

(2)金融政策は住宅投資や特に輸出を通じて「間接的に」設備投資に影響を与える

もちろん、金融政策は、住宅投資や為替レートへの影響を通じて輸出に大きな影響を与えます。これは、ほぼ小泉政権期にあたる2001年から2008年半ばまでの輸出の継続的な増加で明らかです。この時期には、量的緩和が(2001年~2006年の間)継続的に行われていました。この時期の設備投資の増加が、(金融緩和の直接的な効果ではなく、金融緩和による円安で生じた)輸出の増加が原因で起こったことは、上でもふれた「財政出動と抑制の30年史」の中段で述べたとおりです。

(3)97年消費税増税当時の不況へのアジア通貨危機、国内金融危機の影響はない

97年、98年の日本経済の落ち込みを97年7月に始まったアジア通貨危機、11月の国内金融危機の影響とする見方がありますが、グラフを見る限り、「輸出」「公共投資」「民間住宅投資」の3要因だけで、ほぼパーフェクトに、当時の設備投資の変動を説明できています。

まず最初に97年4月の消費税増税にともなって97年4-6月期から住宅投資が急減し、ついで、97年10-12月期から(消費増税と同時に実施された97年度緊縮予算の影響が具体化して)公共投資が急減し、それに続いて98年1-3月期から設備投資が急減しています。輸出も若干低下しています(しかし、前の二つほどの低下ではありません)。

つまり、97-98年当時の設備投資の変化は、ここでみている3要因だけで説明できているわけです。住宅投資の落ち込みは、これら二つの危機以前に始まっていますし、公共投資も、これらの危機とは無関係です。輸出も影響があったようには見えません。

仮に、アジア通貨危機や国内金融危機の影響が大きかったとするなら、設備投資は、このグラフの実績よりもさらに大きく落ち込んでいなければなりません(ところが、むしろ、97年10-12月期の設備投資を見ると、この重回帰式の予測値よりも高くなっています。まったく逆です)。