10-12月期の実質成長率は、年率で12.7%の高成長となり、コロナ禍前の2019年10-12月期と比較して99%の水準まで回復した。コロナ禍が完全に収まっていない中で、ここまで回復できたのだから、やれやれというところである。問題は、消費増税前の7-9月期と比較すると97%の回復でしかないことだ。つまり、日本経済には、コロナ禍より消費増税の打撃が重いのである。これが課題とも思われてないところに、病の深刻さはある。

………

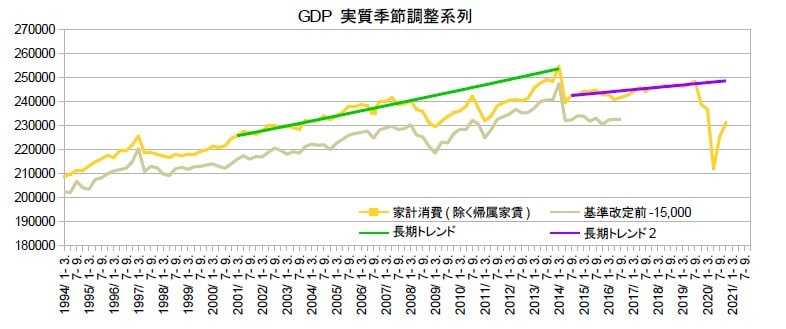

今回の10-12月期の家計消費(除く帰属家賃)は、コロナ禍前の2019年10-12月期と比較すると7.6兆円少ない。そして、消費増税前となる、もう1期前の7-9月期とは17.3兆円もの差が開く。要するに、コロナ禍より消費増税の打撃が大きいということだ。他方、今回は、政府消費の増加も特徴であり、コロナ禍前より5.3兆円多いのは、GoToなどのコロナ対策が取られたためである。同様に公共投資も1.3兆円のプラスだ。

こうして見れば、コロナ禍に対しては、ショックを埋めるべく、相応の対策がなされていることが分かる。しかし、その分、消費増税の打撃に対しては、何もしてないに等しいことにもなる。コロナ禍に気を取られてしまって、その実、何に苦しんでいるのかが紛れているのだ。もし、コロナ禍がなかったなら、増税後、低迷が続く消費に関して、怨嗟の声が渦巻いていただろう。

図で分かるように、日本経済は、消費増税をするたび、増加トレンドが寝てしまっている。10%消費増税の後は、コロナ禍のために傾向が分からないが、一層、増加トレンドが衰えて、平常でも、ほとんど増えない状況に陥っていると思われる。これに対抗するには、社会保険料還元型の定額給付制度を整備しなければならないが、制度がなくて困ったコロナ禍の経験を活かすことなく、ITだ、グリーンだと、設備投資を伸ばす産業政策に血道を上げている。

(図)

………

今回のGDPの特徴は、前期比二桁の輸出の大きな伸びである。それでも、水準としては、2019年10-12月期の94%にとどまり、更なる回復の余地がある。実際、1月の日銀・実質輸出は、前月比+3.7と上昇し、115.8という水準は、これまで最高だった2018年1月を上回る。そして、輸出と連動性の高い設備投資は、その水準が2019年10-12月期の97%と、輸出以上に好調である。これには、公共投資の増加も影響していよう。

設備投資の先行きを占う機械受注は、10-12月期の民需(除く船電)が前期比+16.8%と高い伸びになった。水準としても、製造業だけでなく、非製造業も概ねコロナ禍前を取り戻すところにきている。12月の建設総合指数を見る限り、企業の建設投資は未だジリ貧状態だが、住宅投資は、消費増税による下降局面をようやく脱し、徐々に増えてきている。この面でも設備投資は進むだろう。

今後、足下の1-3月期については、輸出が回復し、設備投資が好調なのであるから、普通なら、景気は上昇するという判断になる。残念ながら、コロナへの1月の緊急事態宣言により、飲食や宿泊に強い抑制がかかって、消費が下押しされる。しかも、10-12月期に政府消費を押し上げたGoToが執行不能になっている。産業支援ばかりを発想し、所得再分配を忌避する咎めがここにも現れる。

(今日までの日経)

長期金利0.1%に上昇 2年3か月ぶり。海外勢、景気敏感の日本株に。コロナ下でインフレの芽 需要回復、供給追いつかず。コロナワクチン接種、首都圏の病院で開始。

※先週は、地震の影響で休載したものです。お気づかいただき、ありがとう。

………

今回の10-12月期の家計消費(除く帰属家賃)は、コロナ禍前の2019年10-12月期と比較すると7.6兆円少ない。そして、消費増税前となる、もう1期前の7-9月期とは17.3兆円もの差が開く。要するに、コロナ禍より消費増税の打撃が大きいということだ。他方、今回は、政府消費の増加も特徴であり、コロナ禍前より5.3兆円多いのは、GoToなどのコロナ対策が取られたためである。同様に公共投資も1.3兆円のプラスだ。

こうして見れば、コロナ禍に対しては、ショックを埋めるべく、相応の対策がなされていることが分かる。しかし、その分、消費増税の打撃に対しては、何もしてないに等しいことにもなる。コロナ禍に気を取られてしまって、その実、何に苦しんでいるのかが紛れているのだ。もし、コロナ禍がなかったなら、増税後、低迷が続く消費に関して、怨嗟の声が渦巻いていただろう。

図で分かるように、日本経済は、消費増税をするたび、増加トレンドが寝てしまっている。10%消費増税の後は、コロナ禍のために傾向が分からないが、一層、増加トレンドが衰えて、平常でも、ほとんど増えない状況に陥っていると思われる。これに対抗するには、社会保険料還元型の定額給付制度を整備しなければならないが、制度がなくて困ったコロナ禍の経験を活かすことなく、ITだ、グリーンだと、設備投資を伸ばす産業政策に血道を上げている。

(図)

………

今回のGDPの特徴は、前期比二桁の輸出の大きな伸びである。それでも、水準としては、2019年10-12月期の94%にとどまり、更なる回復の余地がある。実際、1月の日銀・実質輸出は、前月比+3.7と上昇し、115.8という水準は、これまで最高だった2018年1月を上回る。そして、輸出と連動性の高い設備投資は、その水準が2019年10-12月期の97%と、輸出以上に好調である。これには、公共投資の増加も影響していよう。

設備投資の先行きを占う機械受注は、10-12月期の民需(除く船電)が前期比+16.8%と高い伸びになった。水準としても、製造業だけでなく、非製造業も概ねコロナ禍前を取り戻すところにきている。12月の建設総合指数を見る限り、企業の建設投資は未だジリ貧状態だが、住宅投資は、消費増税による下降局面をようやく脱し、徐々に増えてきている。この面でも設備投資は進むだろう。

今後、足下の1-3月期については、輸出が回復し、設備投資が好調なのであるから、普通なら、景気は上昇するという判断になる。残念ながら、コロナへの1月の緊急事態宣言により、飲食や宿泊に強い抑制がかかって、消費が下押しされる。しかも、10-12月期に政府消費を押し上げたGoToが執行不能になっている。産業支援ばかりを発想し、所得再分配を忌避する咎めがここにも現れる。

(今日までの日経)

長期金利0.1%に上昇 2年3か月ぶり。海外勢、景気敏感の日本株に。コロナ下でインフレの芽 需要回復、供給追いつかず。コロナワクチン接種、首都圏の病院で開始。

※先週は、地震の影響で休載したものです。お気づかいただき、ありがとう。