1,2月の日本は寒波や大雪で大荒れだったが、1月の経済指標も大揺れで、基調を見失いそうになるほどだった。こうした場合には、経済の複数の側面を重ね合わせてみるほかない。そうして見ると、回復は足踏みしていて、次の加速に向けて力を貯めている状況にあると思われる。もし、一時的な不順であるなら、春には力強い伸びが見られるはずだ。ここへ来て為替や株価が不安定な動きをする中で、さて、どう出るだろうか。

………

1月の鉱工業生産は、前月比-7.0と、驚くような低下だった。2月予測が+9.0、3月が-2.7と目まぐるしく動く。春節の揺れる時期だし、均せば上り基調であり、季節調整も直るだろうと分かっていても、なんとも居心地が悪い。実際、1-3月期の平均は、前期比+0.3にとどまり、昨年来の勢いが弱まっているように見える。もっとも、これまでの輸出主導の景気回復は僥倖であって、いつまでも頼るようではいけない。

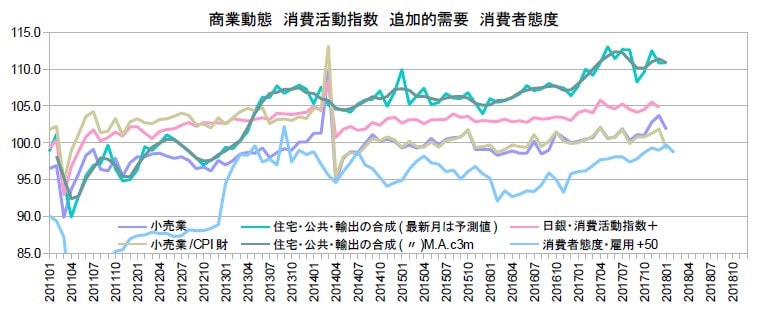

1月の商業動態の小売業も前月比-1.9と、これまた大きく低下した。11,12月に伸びた反動もあるとは言え、生鮮が高騰していることもあり、CPIの財で除したものだと-2.6にもなる。前月まで高騰に耐えていたものが崩れた形だ。むろん、高騰が収まれば、浮揚するとは思うが、東京都区部のCPIから見て2月は望み薄であるし、1月の水準は、名目でも10-12月期より-0.7も低く、今期の盛り返しは容易でない。

他方、1月の労働力調査は、本来は動きに乏しい失業率が一気に0.3も低下し、2.4%となった。正規の就業者も増えているが、非正規の伸びが著しく、業種では宿泊飲食が最も増えていることから、一過性のものかもしれない。日経は、春節や除雪の影響とする。しかも、新規求人数は、前月比で大きく減り、倍率もパート以外は低下する結果となっている。したがって、景気の加速を示しているものではないと思われる。

ここで、景気変動の起点となる追加的需要を確認しよう。輸出が順調に伸びているのに対し、建設投資が低下しており、二つがせめぎ合う中で、それらを合成したものは小康状態になっている。天候に限らず、景気の足踏みには理由があるのだ。今後は、順調な輸出の下で、建設投資が底入れすれば、景気は力強い伸びに変わるだろう。ただし、建設財の生産には底入れがうかがえるものの、1月の住宅着工は一段の下げとなった点には注意がいる。

追加的需要に対しては、設備投資だけでなく、消費も概ね沿う形となる。消費性向を占う消費者態度指数の雇用関係は停滞を示しており、来週公表される日銀・消費活動指数や家計調査も似た傾向になるものと予想される。大まかには、景気は輸出主導で回復が続くという見方で良いが、細かく言えば、足元で住宅と公共が足を引っ張っており、それらが落ち着くのを待っている状況と言える。

(図)

………

今週は、3/1に1月税収も公表された。主要3税がそろって好調で、国の一般会計の2017年度の累計額は、前年度比+6.4%、0.7兆円も多くなっている。このペースで行けば、前年度税収を2.6兆円上回るまでになる。補正後の歳出額が前年度比-1.1兆円の中でこうなのだから、大幅な収支改善、すなわち、緊縮財政になるはずだ。デフレ脱却より財政再建を優先するアベノミクスは、「大成功」を収めつつある。

税収の上ブレについては、円高が進行して法人税収が縮小するおそれもあるので、分からないところはあるが、仮に、そうなったとしても、円高が輸入物価の上昇を冷まし、実質消費を押し上げることになる。景気が回復する中での緩やかな円高は好ましいし、貿易黒字が膨らみつつあるのだから、それは自然なことである。むしろ、強引に緊縮と円安を組み合わせるのは、後で弾ける歪みをためることになろう。

(今日までの日経)

揺れる市場、金利上昇も景気崩れなければ。1月失業率、改善幅最大。家庭に値上げの春。研究投資、強み集中 外部取り入れ。中高年女性の貧困・稲垣誠一。

………

1月の鉱工業生産は、前月比-7.0と、驚くような低下だった。2月予測が+9.0、3月が-2.7と目まぐるしく動く。春節の揺れる時期だし、均せば上り基調であり、季節調整も直るだろうと分かっていても、なんとも居心地が悪い。実際、1-3月期の平均は、前期比+0.3にとどまり、昨年来の勢いが弱まっているように見える。もっとも、これまでの輸出主導の景気回復は僥倖であって、いつまでも頼るようではいけない。

1月の商業動態の小売業も前月比-1.9と、これまた大きく低下した。11,12月に伸びた反動もあるとは言え、生鮮が高騰していることもあり、CPIの財で除したものだと-2.6にもなる。前月まで高騰に耐えていたものが崩れた形だ。むろん、高騰が収まれば、浮揚するとは思うが、東京都区部のCPIから見て2月は望み薄であるし、1月の水準は、名目でも10-12月期より-0.7も低く、今期の盛り返しは容易でない。

他方、1月の労働力調査は、本来は動きに乏しい失業率が一気に0.3も低下し、2.4%となった。正規の就業者も増えているが、非正規の伸びが著しく、業種では宿泊飲食が最も増えていることから、一過性のものかもしれない。日経は、春節や除雪の影響とする。しかも、新規求人数は、前月比で大きく減り、倍率もパート以外は低下する結果となっている。したがって、景気の加速を示しているものではないと思われる。

ここで、景気変動の起点となる追加的需要を確認しよう。輸出が順調に伸びているのに対し、建設投資が低下しており、二つがせめぎ合う中で、それらを合成したものは小康状態になっている。天候に限らず、景気の足踏みには理由があるのだ。今後は、順調な輸出の下で、建設投資が底入れすれば、景気は力強い伸びに変わるだろう。ただし、建設財の生産には底入れがうかがえるものの、1月の住宅着工は一段の下げとなった点には注意がいる。

追加的需要に対しては、設備投資だけでなく、消費も概ね沿う形となる。消費性向を占う消費者態度指数の雇用関係は停滞を示しており、来週公表される日銀・消費活動指数や家計調査も似た傾向になるものと予想される。大まかには、景気は輸出主導で回復が続くという見方で良いが、細かく言えば、足元で住宅と公共が足を引っ張っており、それらが落ち着くのを待っている状況と言える。

(図)

………

今週は、3/1に1月税収も公表された。主要3税がそろって好調で、国の一般会計の2017年度の累計額は、前年度比+6.4%、0.7兆円も多くなっている。このペースで行けば、前年度税収を2.6兆円上回るまでになる。補正後の歳出額が前年度比-1.1兆円の中でこうなのだから、大幅な収支改善、すなわち、緊縮財政になるはずだ。デフレ脱却より財政再建を優先するアベノミクスは、「大成功」を収めつつある。

税収の上ブレについては、円高が進行して法人税収が縮小するおそれもあるので、分からないところはあるが、仮に、そうなったとしても、円高が輸入物価の上昇を冷まし、実質消費を押し上げることになる。景気が回復する中での緩やかな円高は好ましいし、貿易黒字が膨らみつつあるのだから、それは自然なことである。むしろ、強引に緊縮と円安を組み合わせるのは、後で弾ける歪みをためることになろう。

(今日までの日経)

揺れる市場、金利上昇も景気崩れなければ。1月失業率、改善幅最大。家庭に値上げの春。研究投資、強み集中 外部取り入れ。中高年女性の貧困・稲垣誠一。