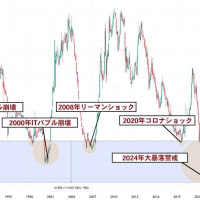

日銀の超金融緩和の好結果を受けてEU、中国で日銀政策に続く異次元金融緩和が行われている中、国内では未だに利益の分捕り合戦が行われている世界経済を無視し代案も出さず足を引っ張る政治家やトンデモ経済学者がいます。恐ろしい人々です。お隣の朴槿恵大統領のように何もせず日本を破綻させたいのでしょうか?木を見て森を見ず一㌦50円台にでもなれば良いと考えているのかもしれません。しかし、世界経済は各国の指導者が株価動向により政策を決めているので、基本大きく崩れる余地は地政学的リスクに限られ全員参加型チキンレースです。筆者のアベノミクス像は中小で多数の企業が賃上げをしたり日本全体に景気回復は行き渡ることは無いけれども株価などは政策で支えられるということです。この時期個人は【政策には対策で対応する】が基本です。今回の景気はザックリ円安メリットを謳歌する外国人が先導するバブル的な景気回復です。しかもその好景気期間は短いでしょう。2017年4月からは消費増税10%さらに2018年日本経済をけん引している2人の総裁が共に退任です。当然後任の各総裁は出口戦略を探り金利が上昇し国債が売られる状況になるかもしれません。

以下コピー「2018(平成30)年」問題という言葉をご存じだろうか。この年、安倍晋三首相と黒田東彦・日銀総裁がともに“任期”を迎えるのだ。安倍政権の経済政策「アベノミクス」で日本経済は息を吹き返し、足元では昨年10月末の日銀による追加金融緩和で「円安・株高・債券高(金利低下)」が一気に進んだ。だが、“2人の総裁”が任期を迎える30年について市場は、「アベノミクスの節目」と捉える見方が多く、先行きを懸念する声が早くも上がり始めている。

■2人の総裁

安倍首相は24年9月に「自民党総裁」に就任。党則などによると、総裁の任期は「2期6年まで」と定められている。安倍首相は今年9月の総裁選で再選される可能性が高いが、総裁を続けられるのは最長で30年9月までだ。このため、首相としての任期も30年に終了してしまう。

最近は党内で総裁任期を「3期9年」まで延長する案も浮上しているようだが、本格的な議論にはなっていない。 一方、アベノミクス「第1の矢」の金融政策を担う黒田総裁の任期も30年4月まで。日銀法では、総裁は再任可能とされているが、市場は、30年をアベノミクスの節目ととらえている。

原油安で足元の物価上昇率は0%台と低迷し、年内にはマイナス圏に沈むとの観測も広がる。日銀は「2年で2%」の物価目標を掲げ、27年度中の到達を目指していたが、1月21日には同年度の物価上昇率の見通しを1.0%まで下方修正し、自ら“白旗”を揚げた。

だが…。「黒田氏が日銀総裁の間は金融緩和が続くだろう」日銀ウオッチャーのエコノミストの間ではこんな見方が広がる。黒田総裁の金科玉条は「脱デフレ」だからだ。物価目標は遠のいたとはいえ、手綱を緩めるわけにはいかない。

■大半の国債を日銀が保有へ

そもそも、日銀の大規模金融緩和は、国債を買って市場に出回るお金の量を大きく増やす仕組み。緩和マネーが金融市場に流れ込むと円安株高となり、銀行が企業にお金を貸し出しやすくなる。その結果、景気が回復し、物価も上向くというシナリオだ。

しかし、原油安で物価低迷に歯止めが掛からなくなったため、日銀は追加緩和で国債の年間購入量を従来比30兆円増の80兆円に引き上げた。

昨年末、日銀の国債保有残高は約200兆円に達し、国債発行残高の約4分の1を買い占めたようだ。

三菱東京UFJ銀行によると、このままのペースで国債を買い続ければ、発行残高に占める日銀の保有割合は年々上昇し、29年末には52%(保有残高440兆円)と国債の大半を日銀が買い占める計算になる。

■困難な出口戦略

1月中旬、スイス国立銀行(中央銀行)が突然、自国通貨スイスフランの対ユーロ上限を撤廃したことで世界の金融市場は混乱。投資家はリスクを軽くしようと安全資産とされる日本国債を買う動きを強め、国債の「品薄感」に拍車が掛かった。この結果、長期金利は一時0.1%台という歴史的低水準となった。

「債券市場の機能は完全に失われた」 最近、債券アナリストからは日銀に対してこんな批判が目立つようになった。

日本の一般政府債務は1100兆円超という天文学的な数字。本来であれば、財政悪化による信用不安から金利上昇の圧力が強まるはずだ。しかし、日銀による“官製相場”で、金利は政府の財政悪化に警告を発する役割を発揮できなくなった。

その一方、将来的に日銀が金融緩和の縮小に動くか、市場で「2018年問題」が意識されるようになれば、抑圧され続けた長期金利は一気に跳ね上がる恐れもある。

国債の利子負担が膨らむほか、国債を買ってくれる人がいなくなり、「財政破綻」の懸念が現実味を帯びる。また、企業や家計が銀行から借り入れるお金の利息も急騰してしまう。

最近の超低金利は、2018年問題の深刻さを物語っているのかもしれない。