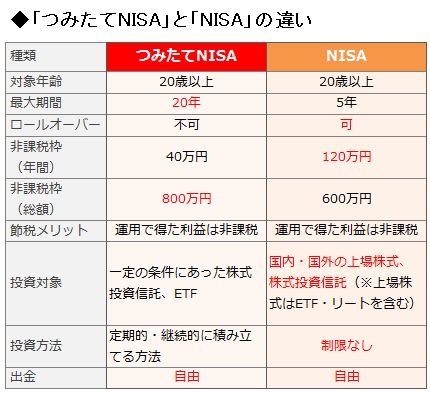

NISA(ニーサ)少額投資非課税制度

1年間120万円、

5年間600万円まで投資でき、売却益等が非課税になるものです。

5年後がこのNISAのターニングポイントとなってます。

5年後、NISA口座に入っていた上限600万円投資していたものは一般口座に移されます。

ここがターニングポイントとなります。

上限600万円投資したものが、5年後、一般口座に移されるとき、投資金額より上がっているのか、下がっているのかによって、その後の税金が変わってきます。

ここで注意したいのは、NISA口座から一般口座に移る時の価格が基準額となります。つまり、上限600万円投資しても、一般口座に移る際、400万円だったら、この400万円が今後の基準額となります。

下がっていた時が最悪で、上限600万円で投資したにもかかわらず、一般口座に移る時に400万円であれば、基準額400万円となり、仮に500万円に上がったから売却したとしましょう。税金としては基準額400万円から、100万円の利益として、この100万円に対し、税金がかかります。

でも、待ってください。600万円投資し、500万円で売ったのだから、この人的には100万円損したのだから、税金かからないはずです。これは一般口座で買っていたときの話です。

このNISA口座で買うことにより、5年後のNISA口座から一般口座に移る際の価格に左右されるということです。

ここでパターン別で見ていきましょう。

一般口座600万円投資

●700万円で売却 100万円利益 100万円に対し税金

●500万円で売却 100万円損 無税

NISA口座600万円投資

①5年後一般口座に移る際700万円(基準額)

●800万円で売却 200万円利益 100万円に対し税金

●600万円で売却 トントン 無税

②5年後一般口座に移る際500万円(基準額)

●600万円で売却 トントン 100万円に対し税金

●400万円で売却 200万円損 無税

NISA口座から一般口座に移る際、上がっていないとダメだということです。

また、NISA口座時の売却益が無税になる恩恵のみ。

また、NISA口座は損して、他で儲けたものと損益通算できません。

上がらなければ、NISA口座の恩恵が得られず、下がれば、逆に余計税金がかかる。

NISA口座は5年間という制限時間があります。制限時間である5年を前に下がっているなら、損切りをするのがいいのかも。

すごく下がっていたら、5年前に損切り、トントンに近いくらいの下げだったら、そのまま持つのが出口戦略か?