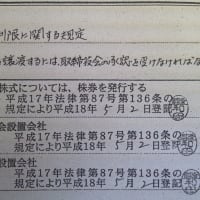

(新設合併等による株式会社等の設立の登記等に係る登録免許税の額の計算の基礎となる資本金の額等)

第十二条 法別表第一第二十四号(一)ホに規定する財務省令で定めるものは、次の各号に掲げる場合の区分に応じ当該各号に定める額とする。

ーーー

3 法別表第一第二十四号(一)ホの新設合併による株式会社又は合同会社の設立の登記を受けようとする者は、次に掲げる事項を記載した書類(当該新設合併により設立する株式会社又は合同会社の代表者が証明したものに限る。)を当該登記の申請書に添付しなければならない。

一 新設合併により消滅する各会社の当該消滅の直前における資産の額及び負債の額

二 新設合併により設立する株式会社又は合同会社が当該新設合併に際して当該新設合併により消滅する各会社の株主又は社員に対して交付する財産(当該新設合併により設立する株式会社の株式及び合同会社の持分を除く。)の価額

4 法別表第一第二十四号(一)ホの組織変更による株式会社又は合同会社の設立の登記を受けようとする者は、次に掲げる事項を記載した書類(当該組織変更後の株式会社又は合同会社の代表者が証明したものに限る。)を当該登記の申請書に添付しなければならない。

一 組織変更をする会社の当該組織変更の直前における資産の額及び負債の額

二 組織変更後の株式会社又は合同会社が当該組織変更に際して当該組織変更の直前の会社の株主又は社員に対して交付する財産(当該組織変更後の株式会社の株式及び合同会社の持分を除く。)の価額

5 法別表第一第二十四号(一)ヘの吸収合併による株式会社又は合同会社の資本金の増加の登記を受けようとする者は、次に掲げる事項を記載した書類(当該吸収合併後存続する株式会社又は合同会社の代表者が証明したものに限る。)を当該登記の申請書に添付しなければならない。

一 吸収合併により消滅する会社の当該消滅の直前における資産の額及び負債の額

二 吸収合併後存続する株式会社又は合同会社が当該吸収合併に際して当該吸収合併により消滅する各会社の株主又は社員に対して交付する財産(当該吸収合併後存続する株式会社の株式及び合同会社の持分を除く。)の価額

三 前号の交付する財産のうち当該吸収合併後存続する株式会社が有していた自己の株式の価額

ーー

第十二条 法別表第一第二十四号(一)ホに規定する財務省令で定めるものは、次の各号に掲げる場合の区分に応じ当該各号に定める額とする。

ーーー

3 法別表第一第二十四号(一)ホの新設合併による株式会社又は合同会社の設立の登記を受けようとする者は、次に掲げる事項を記載した書類(当該新設合併により設立する株式会社又は合同会社の代表者が証明したものに限る。)を当該登記の申請書に添付しなければならない。

一 新設合併により消滅する各会社の当該消滅の直前における資産の額及び負債の額

二 新設合併により設立する株式会社又は合同会社が当該新設合併に際して当該新設合併により消滅する各会社の株主又は社員に対して交付する財産(当該新設合併により設立する株式会社の株式及び合同会社の持分を除く。)の価額

4 法別表第一第二十四号(一)ホの組織変更による株式会社又は合同会社の設立の登記を受けようとする者は、次に掲げる事項を記載した書類(当該組織変更後の株式会社又は合同会社の代表者が証明したものに限る。)を当該登記の申請書に添付しなければならない。

一 組織変更をする会社の当該組織変更の直前における資産の額及び負債の額

二 組織変更後の株式会社又は合同会社が当該組織変更に際して当該組織変更の直前の会社の株主又は社員に対して交付する財産(当該組織変更後の株式会社の株式及び合同会社の持分を除く。)の価額

5 法別表第一第二十四号(一)ヘの吸収合併による株式会社又は合同会社の資本金の増加の登記を受けようとする者は、次に掲げる事項を記載した書類(当該吸収合併後存続する株式会社又は合同会社の代表者が証明したものに限る。)を当該登記の申請書に添付しなければならない。

一 吸収合併により消滅する会社の当該消滅の直前における資産の額及び負債の額

二 吸収合併後存続する株式会社又は合同会社が当該吸収合併に際して当該吸収合併により消滅する各会社の株主又は社員に対して交付する財産(当該吸収合併後存続する株式会社の株式及び合同会社の持分を除く。)の価額

三 前号の交付する財産のうち当該吸収合併後存続する株式会社が有していた自己の株式の価額

ーー