*先日、豊田通商はブラジル北部の穀物流通の大手インフラ企業を買収、スイス穀物資源最大手のグレンコアと提携、港湾に穀物ヤードを建設、年内に稼働、18年、穀物取り扱いを3倍強の1500万tに拡大する、と発表、

*過日は、チリ、リチウム塩湖の権利を買収、日本の輸入量の半分を現地で精鉱の上、輸入する、18年以降?6大商社の1社へランクされる、

*VWとの台数競争をする必要性はマッタクない、中国でのトヨタのポジションが確立されればいい、と、ボクは思う、トップに居れば、政治的リスクが過大化する、過去?のアメリカのリコールは最上の教訓、

*FCV市場での競争課題はスタンドネットだ、キワメテ政治的なリスクをともなう、ドコとグループ化するかは大きな課題、豊田通商が主役で、仏のエアリキッドと組んだ、世界化への適応力が高い、

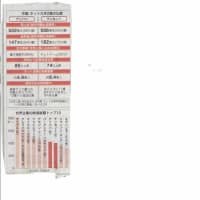

トヨタ株価推移 7,645前日比-84(-1.09%

1株利益632*15/3期予想、未定

トヨタ自動車は5日、15年3月期の連結純利益(米国会計基準)が前期比10%増の2兆円になる見通しだと発表した。円安が追い風となるほか、コスト低減を進め、従来の減益予想(2%減の1兆7800億円)から一転し、連続で最高益を更新する見込みとなった、

売上高は3%増の26.5兆円、営業利益は9%増の2.5兆となる見通し。従来予想に比べ売上高は8000億円、営業利益は2000億円上方修正。売上高は08年3月期以来7年ぶりに最高を更新する見込み。連続最高益を見込んでいた営業益は増益幅が拡大する。今期の想定為替レートは対ドルで104円、対ユーロは137円と、従来想定からそれぞれ3円と1円円安方向に見直した。8月時点の通期見通しに比べ、為替変動の影響が1350億円、原価改善の取り組みが500億円の営業利益の押し上げ要因となる。

一方、世界販売台数の見通しは0.7%減の905万台と、従来計画から5万台引き下げた。地域別では、北米と欧州の計画を引き上げる一方、国内やアジア地域などの下振れを見込んだ。小平信因副社長は決算記者会見で、上方修正の理由について「円安の影響も大きいが、原価改善や販売面の努力など幾つかの要因が合わさったもの」との考えを示した。

14年4~9月期の連結純利益は前年同期比13%増の1兆1268億円と、同期間として2年連続で最高益を更新した。営業利益は8%増の1兆3519億円で過去最高を記録した。売上高は3%増の12兆9455億円。消費増税で国内販売は低迷したが、北米を中心とした海外の販売が伸び、円安効果も働いた。〔日経QUICKニュース(NQN)〕