体調を崩しておよそ3週間ぶりの投稿となりました。

私は、9月8日「最高裁判例は何だったのか…金融庁のサラ金規制案」と題して、最高裁判例を生かしたサラ金金利の規制をと投稿しました。

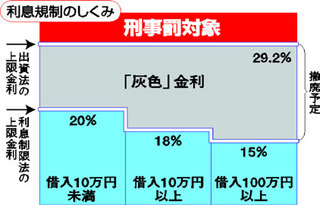

サラ金被害者の会や日弁連などの多くの団体は、グレイゾーンを認める法案の提出に反対する運動を全国的に展開するなか、ついに自民・公明両党は10月24日、出資法の上限金利と利息制限法の上限金利に挟まれた「灰色金利(グレイゾーン)」の撤廃後も高金利を維持する目的で認める予定だった、年25.5%の特例高金利の導入を撤回する事に同意しました。

両党の同意は、貸付額に応じた利息制限法の金利区分は現行どおりとし、借り受けた人が自殺によって「保険金」が支払われる保険契約の禁止も同時に合意したと報道されています。

これを受けて政府は、今開かれている臨時国会に改正法案を提出することになりました。

やっと最高裁判例が生かされました。ここまででくるのに二転三転しました。

4月に金融庁の「貸金業制度等に関する懇談会」でとりまとめられた「グレイゾーン廃止」が、自民党金融調査会の9月の取りまとめでは、出資法の上限金利引き下げ後、経過措置として少額・短期融資限定の特例金利(年25・5%)の設定が盛り込まれていました。

これにはマスコミも驚きました。サラ金業者の政治家への資金攻勢やサラ金借り受け者による保険加入者の自殺報道など、多重債務に陥った人々の苦しみを報道しました。

過剰融資対策や取り立て規制・罰則、行政処分の強化は、貸金業も金融業である以上、当たり前のことだ。出資法と利息制限法の上限金利の差である灰色金利で利益を上げるビジネスは筋が通っていないからだ。遅過ぎたが、しっかりやるべきだ。と毎日新聞は書きます。

ただ、これで、特例金利の設定が完全に消えたと即断はできません。

それは、改正法施行の2年半後に見直しが行なうことになっているからです。

また、臨時国会で改正法が成立しても、上限金利の引き下げは約3年後です。それまでは、29・2%の金利が生き続けることになり、問題は残ります。

私は、9月8日「最高裁判例は何だったのか…金融庁のサラ金規制案」と題して、最高裁判例を生かしたサラ金金利の規制をと投稿しました。

サラ金被害者の会や日弁連などの多くの団体は、グレイゾーンを認める法案の提出に反対する運動を全国的に展開するなか、ついに自民・公明両党は10月24日、出資法の上限金利と利息制限法の上限金利に挟まれた「灰色金利(グレイゾーン)」の撤廃後も高金利を維持する目的で認める予定だった、年25.5%の特例高金利の導入を撤回する事に同意しました。

両党の同意は、貸付額に応じた利息制限法の金利区分は現行どおりとし、借り受けた人が自殺によって「保険金」が支払われる保険契約の禁止も同時に合意したと報道されています。

これを受けて政府は、今開かれている臨時国会に改正法案を提出することになりました。

やっと最高裁判例が生かされました。ここまででくるのに二転三転しました。

4月に金融庁の「貸金業制度等に関する懇談会」でとりまとめられた「グレイゾーン廃止」が、自民党金融調査会の9月の取りまとめでは、出資法の上限金利引き下げ後、経過措置として少額・短期融資限定の特例金利(年25・5%)の設定が盛り込まれていました。

これにはマスコミも驚きました。サラ金業者の政治家への資金攻勢やサラ金借り受け者による保険加入者の自殺報道など、多重債務に陥った人々の苦しみを報道しました。

過剰融資対策や取り立て規制・罰則、行政処分の強化は、貸金業も金融業である以上、当たり前のことだ。出資法と利息制限法の上限金利の差である灰色金利で利益を上げるビジネスは筋が通っていないからだ。遅過ぎたが、しっかりやるべきだ。と毎日新聞は書きます。

ただ、これで、特例金利の設定が完全に消えたと即断はできません。

それは、改正法施行の2年半後に見直しが行なうことになっているからです。

また、臨時国会で改正法が成立しても、上限金利の引き下げは約3年後です。それまでは、29・2%の金利が生き続けることになり、問題は残ります。