消費税が格差を拡大 「広く薄く負担」はエセ公平理念

消費税が税率3%で導入された1989年は、昭和から平成に改元された年ですから、消費税は平成の税です。以来約30年、税率は1桁止まりです。これは世界的に見ても珍しいことです。珍しいといえば、敗戦直後に導入された取引高税という大型間接税を廃止させた歴史的前例もあります。消費税のような大型間接税に対して、日本国民の拒否反応の根強さが示されています。

資本主義経済のもとでは、国民各層の間にさまざまな格差、とりわけ所得格差が生じるのは避けられません。マルクスは『資本論』で、イギリスの工場法(労働時間の規制)の研究をもとに、資本家的経済活動に対する法的規制の必要を説き、それを「つり合うおもり」と名付けました。租税制度も、政府による経済活動に対する法的規制の一つです。

税制がもつ所得再配分機能を利用すれば所得格差を調整できるのです。

例えば戦後日本の民主化を目指したシャウプ税制(49年)は、応能負担の公平原則に基づく所得税の総合累進制、富裕税新設、大型間接税たる取引高税の廃止など直接税中心の税制を勧告し、その所得再配分機能による格差是正を目指すもので公した。シャウプは「直接税は意識する税なので国民の政治的関心を高め、民主化に役立つが、間接税は国民を政治から遠ざける」と指摘しました。

しかし、シャウプ税制は支配層により「修正」を重ねられました。その総仕上げが消費税導入でした。自民党政府は70年代以降、「ヨーロッパ諸国の付加価値税をモデルに」大型間接税の導入を本格的に準備しました。79年、自民党の大平内閣が一般消費税導入に失敗した後、「増税なき財政再建」を掲げる第二臨調路線が登場、81年、国民に「自立・自己責任」を求め、社会福祉に関係する行政の「縮減・効率化」=社会保障関係費の抑制を答申します。社会保障関係費は本来、格差是正に資する国家経費ですが、その抑制です。

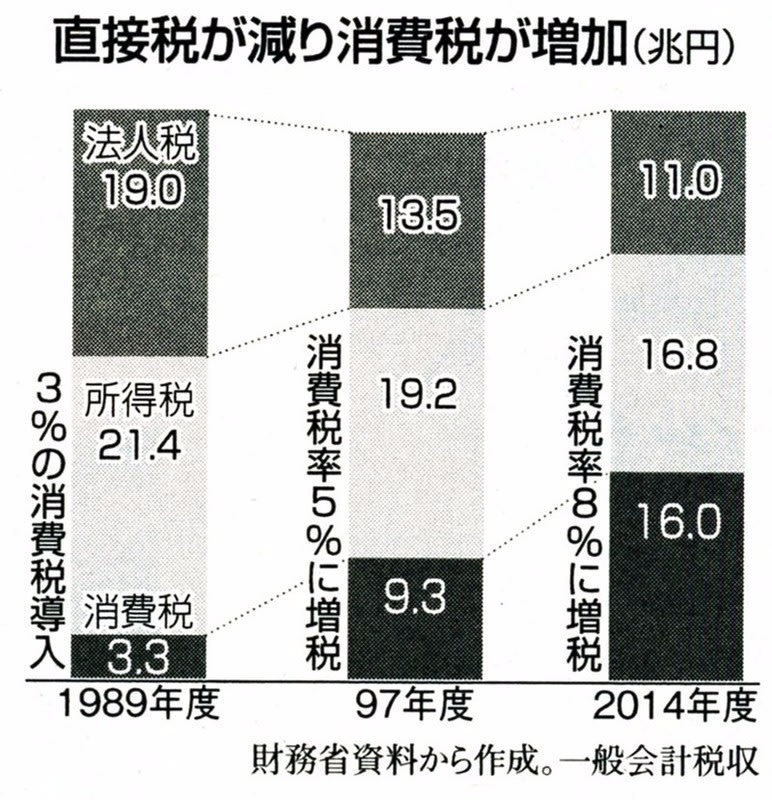

そして87年、売上税導入を掲げた中曽根内閣も失敗し辞任。89年の消費税導入には、益税をちらつかせて業界を切り崩した竹下内閣の手練手管が必要でした。消費税の導入理由は、直間比率(直接税と間接税の比率)の是正です。直接税は法人税率が42%→37・5%、個人所得税の最高税率が70%→50%に引き下げられました。

当時の政府税調の答申には、わが国経済社会の構造は「所得分布が著しく平準化」し、「税制の所得再配分機能を考慮する必要性が低下している」ので、「負担をできるだけ幅広く、薄く求めることが肝要」とありました。格差縮小を論拠とする消費税導入論でした。

消費税導入後に横行したのは、「応能負担」の公平理念から、「広く薄く負担を分かち合う」というエセ公平理念への転換です。この転換、つまり消費税増税は、税制本来の所得再配分機能をねじ曲げ、逆の所得再配分への転換、即ち「格差の拡大」をもたらします。

安藤実(あんどう・みのる 静岡大学名誉教授)

「しんぶん赤旗」日曜版 2017年11月12日付掲載

みんなが負担するので「広く」だと言いたいのか。

8%とか10%なので、法人税や最高税率より低いので「薄く」と言いたいのか。

でも、それは間違い。みんなが負担するように見せかけて大企業は価格にに転嫁しているので負担していない。「広く」はウソ。

一般庶民や価格に転嫁できない中小・零細企業は、所得税や法人税との二重課税に。「薄く」もウソ。

消費税が税率3%で導入された1989年は、昭和から平成に改元された年ですから、消費税は平成の税です。以来約30年、税率は1桁止まりです。これは世界的に見ても珍しいことです。珍しいといえば、敗戦直後に導入された取引高税という大型間接税を廃止させた歴史的前例もあります。消費税のような大型間接税に対して、日本国民の拒否反応の根強さが示されています。

資本主義経済のもとでは、国民各層の間にさまざまな格差、とりわけ所得格差が生じるのは避けられません。マルクスは『資本論』で、イギリスの工場法(労働時間の規制)の研究をもとに、資本家的経済活動に対する法的規制の必要を説き、それを「つり合うおもり」と名付けました。租税制度も、政府による経済活動に対する法的規制の一つです。

税制がもつ所得再配分機能を利用すれば所得格差を調整できるのです。

例えば戦後日本の民主化を目指したシャウプ税制(49年)は、応能負担の公平原則に基づく所得税の総合累進制、富裕税新設、大型間接税たる取引高税の廃止など直接税中心の税制を勧告し、その所得再配分機能による格差是正を目指すもので公した。シャウプは「直接税は意識する税なので国民の政治的関心を高め、民主化に役立つが、間接税は国民を政治から遠ざける」と指摘しました。

しかし、シャウプ税制は支配層により「修正」を重ねられました。その総仕上げが消費税導入でした。自民党政府は70年代以降、「ヨーロッパ諸国の付加価値税をモデルに」大型間接税の導入を本格的に準備しました。79年、自民党の大平内閣が一般消費税導入に失敗した後、「増税なき財政再建」を掲げる第二臨調路線が登場、81年、国民に「自立・自己責任」を求め、社会福祉に関係する行政の「縮減・効率化」=社会保障関係費の抑制を答申します。社会保障関係費は本来、格差是正に資する国家経費ですが、その抑制です。

そして87年、売上税導入を掲げた中曽根内閣も失敗し辞任。89年の消費税導入には、益税をちらつかせて業界を切り崩した竹下内閣の手練手管が必要でした。消費税の導入理由は、直間比率(直接税と間接税の比率)の是正です。直接税は法人税率が42%→37・5%、個人所得税の最高税率が70%→50%に引き下げられました。

当時の政府税調の答申には、わが国経済社会の構造は「所得分布が著しく平準化」し、「税制の所得再配分機能を考慮する必要性が低下している」ので、「負担をできるだけ幅広く、薄く求めることが肝要」とありました。格差縮小を論拠とする消費税導入論でした。

消費税導入後に横行したのは、「応能負担」の公平理念から、「広く薄く負担を分かち合う」というエセ公平理念への転換です。この転換、つまり消費税増税は、税制本来の所得再配分機能をねじ曲げ、逆の所得再配分への転換、即ち「格差の拡大」をもたらします。

安藤実(あんどう・みのる 静岡大学名誉教授)

「しんぶん赤旗」日曜版 2017年11月12日付掲載

みんなが負担するので「広く」だと言いたいのか。

8%とか10%なので、法人税や最高税率より低いので「薄く」と言いたいのか。

でも、それは間違い。みんなが負担するように見せかけて大企業は価格にに転嫁しているので負担していない。「広く」はウソ。

一般庶民や価格に転嫁できない中小・零細企業は、所得税や法人税との二重課税に。「薄く」もウソ。