総務省統計局のHPを見たことありますか?

観ると、それぞれの「立ち位置」が分かります。

「平均」とか、「概ね」とかのレベルで、「自分たちの立ち位置」が分かる。その結果から、今後の見通しが概ね、概ねですよ!

が見えてくる。そのことから、次の一手(対応)をどうするか?

それぞれの「事情」があるので、「だからどうだ!」ということはありません。このグラフは、「ただのデータ」です。

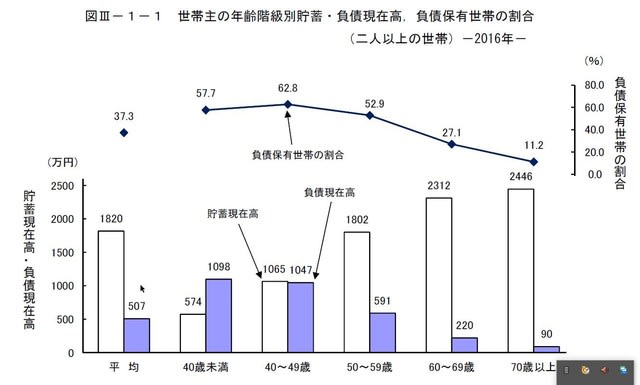

小生は、54~55歳です。

幸いにも、「負債=0(ゼロ)」です。

貯蓄は、どこまで、含めるかは別にして、12.6%の領域です。

平均寿命からすると、概ね、「残り=80-55=25年」です。

ということは、2017年+25年=2042年となります。

勿論、人生、一寸先は闇、どうなるかは、「分かりません」

でも、ある程度のプランを考えないとね!

仮に、65歳まで働いて、少なく見積もり、収入=(65-55)×300万円/年=3000万円

この費用は、この10年間の生活で、相殺するとして、65歳から仮に平均寿命80歳として、15年

同様なペースの出費に対して、15年×300万円/年として、4500万円+変動要因

年金は、個人年金(概算1000万円)+企業年金(概算1000万円)+厚生年金(リスク側)が収入としてありますので、

ザックリ、グラフの12.6%のMIN4000万円として、収入の部=6000万円+厚生年金+不動産、支出の部=4500万円+変動要因

となり、65歳まで、ほそぼそ、働けば、人生、それなりに、「収束」することができることになります。

勿論、人間社会です。どんな「変化」があるか分かりませんが、だから、これからの10年は、「無理せず、ゆっくり、のんびり、働く」ことで、十分、達成し、その分、「楽しみ」ながら、暮らすことが重要と考えます。

「冒険は、40代迄、50代からは、堅実で、無理をしない、人生を楽しむ」でしょうか?

(意見には、個人差があります)

(意見には個人差があります)