日本では、「政府債務はGDPの2倍、もっと緊縮を」という、数字と事実をろくに見ない「バカの一つ覚え」が猖獗を極めている。経済財政の運営を論ずるには、成長とバランスする、どの程度の緊縮が可能かという、もう少し緻密な議論が必要である。「B1財政」の強弁は、「鎧袖一触で紛争解決」の主張と同じくらい危険なものだ。そこで、数字と事実を見せるため、資金循環統計の発表に合わせ、年に6回ほど、「緊縮財政速報」をお届けしたいと思う。今更、こんな基礎的なことを、何で年寄りがさせられるのかとボヤきつつも。

………

最新の財政収支を知るには、日銀・資金循環統計の資金過不足を見るにしくはない。四半期ごとの数字を参照せずして、財政の状況を語るなかれだ。12/20公表の2017年7-9月期の速報によれば、公的年金を含む一般政府の収支は、アベノミクスがスタートした2012年10-12月期からの5年間に、GDP比で-8.8%から-3.2%へと5.6%も改善していることが分かる。年当たりでGDP比1%超という大変な緊縮財政が貫かれてきたわけだ。

この間の年平均の成長率は名目で2.3%、実質で1.5%に過ぎないから、これだけ締め上げれば、消費が低迷するのに、何の不思議さもない。アベノミクスの特徴が金融緩和と緊縮財政の組み合わせであるのは、紛うことなき事実だ。それにも関わらず、「もっと緊縮を」の声は尽きない。消費増税の延期ばかりが非難されるが、民主党政権の計画どおり2015年10月に追加増税をしていたら、輸出の衰えとの遭遇で、デフレスパイラルの破綻を来していたし、今年4月に上げていたら、今も景気回復の曙光は見えぬままだろう。

今後は、どうなるのか。そこで、消費税の増収効果が収まった2015年7-9月期から今期までのトレンドを延長したのが下図のトレンドBで、今期は、やや下ブレしたので、前期までのトレンドを示したのがトレンドAである。すなわち、早ければ2022年1-3月期、遅くとも2025年4-6月期には、財政赤字がゼロとなる。重要なのは、これらの見通しは、2019年10月に予定する10%消費増税を前提としていないことである。

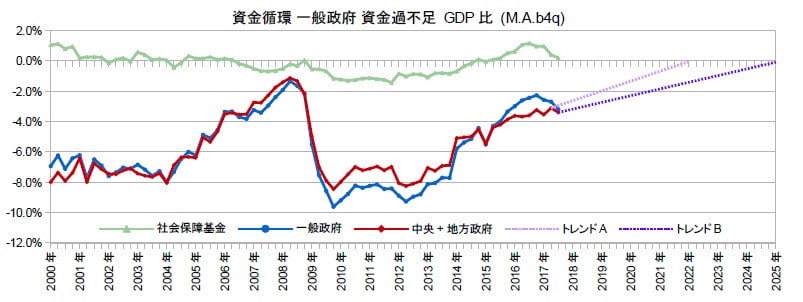

消費増税1%は、単純にはGDP比で0.5%程の収支改善の効果がある。これはトレンドの約1年分だ。つまり、追加の消費増税の意味とは、黙っていても財政再建が達成できるのに、たった1年早めるため、成長を失わせるかも知れない需要ショックを、経済に与えようとする試みと言える。どうして、そんなリスクを犯す必要があるのか。焦りは失敗の素、財政再建を着実に達成する見地からも、消費増税に合理性はない。

(図)

………

財政再建の議論では、内閣府の『中長期の経済財政試算』が基になされ、12/23の日経でも、新しい財政再建の目標年次を2022年度にするのか、2025年度にするのかの図が出ている。この議論の真の争点は、後の年次なら、消費の純増税なしでも目標の達成が望め、前の年次なら、無理でも純増税が避けられなくなるという攻防である。実は、先の図のトレンドBは、今夏の『中長期』の経済再生ケースに近い。しかも、『中長期』の「プライマリーバランス」より「資金過不足」は低めに出るから、PBなら、2025年度より早く達成できる可能性が高い。

他方、目標を早期の2022年度に設定し、目標死守のために強引に増税を行い、外需の異変に見舞われたりしたら、まさに「自殺」のための計画になる。おまけに、『中長期』は、命がけの計画にしては、成長率の設定が高いとか、税収の弾力性が1で低いとか、議論を呼ぶ中身である。その点、資金循環のトレンドなら、実績の延長という堅実性がある。そして、トレンドが下がるようなら、弾力性の高い法人・資産課税の強化を考えれば良い。どうしても消費増税をやるのなら、IMFの助言に従って1%に刻み、歳出増と見合いにすべきである。

さて、12/22に、2017年度補正と2018年度予算が決ったので、当面の緊縮の見通しを示しておこう。まず、2017年度予算は、「補正後」の歳出総額が4年ぶりのマイナスで、1.1兆円の減となった。加えて、補正後の税収見込みは57.7兆円であるから、前年度税収「決算額」から2.3兆円の増となる。すなわち、合わせて3.4兆円、GDP比0.7%の緊縮だ。財政再建は進むが、デフレ脱却は置き去りである。よって、「資金過不足」は、トレンドBの上を行く結果を残すと考えられる。実際、法人税納税がある11月の財政資金対民間収支は、「租税」が対前年同月比14%増と大きく伸びており、10-12月期にも傾向は明らかになるだろう。

また、2018年度予算も、対前年度当初予算比+2600億円と、安倍政権下で最低となる、6年ぶりの低い伸びに抑制された。この動向からは、2年連続の補正後減も十分にあり得る。加えて、税収は、本コラムでは政府予算額より約7000億円多いと予想しており、前年度決算見込額からは2.0兆円程のプラスとなろう。したがって、GDP比0.4%位の緊縮となり、収支は、トレンドBに近い速度で改善をたどると見ている。要するに、着実な財政再建の道を歩むと同時に、デフレ圧力を経済に加えるのである。

………

唐突な総選挙によって、降って湧いたように、幼児教育の無償化が決まった。結構なこととは思うが、少子化対策の観点からは、パートや退職の女性にも育児休業給付を拡げて、0-2歳児の保育需要を冷やすことや、低所得層の社会保険料の軽減と適用拡大で、結婚しやすくすることの方が喫緊の課題である。消費増税との見合いでなら、相当のことが可能になるが、長年の緊縮財政が有意義な政策の論議をする機会を失わせてきた結果、文教族の手近かな政策の採用へ安易につながったように思う。緊縮財政の知的弊害であろう。

世間には、消費税1%程度の純増税なら問題ないと純粋に考える人もいるが、今回の税制改正で分かるように、せっかく、軽減税率で「墓穴」を浅くしても、日本の財政当局は、財源探しと称する「深堀り」に余念がない。1997年のハシモトデフレでは、消費増税だけでなく、公共事業の削減や社会保障の負担増までして悲劇を呼んだが、2014年にも同じことをやっている。二度やることは、三度やるだ。今回のコラムでは、予算の実態を示す数字を示したが、当局の出来合いの資料では分からない。監視をするために、日経に限らず、記者の諸君には、自ら数字を拾う努力をしてもらえたらと思う。筆者も年なんでね。

こうして、財政の数字と事実が広く国民に知られて行けば、来年6月に決まるとされる財政再建の目標年度は、自然と2025年度に落ち着くだろう。そして、秋頃の2019年度の消費再増税の決断に際しては、1年早い2024年度には到達できそうとなり、1年早める1%の純減税は見送られ、無償化に使う分だけの9%で行こうとなるのではないか。むろん、数字の分かる人間が官邸に居ればの話ではある。はてさて、「来年のことを言うと鬼が笑う」というから、この辺にしておこう。少し疲れたよ。では、Merry Christmas to you 。

(今日までの日経)

膨らむ歳出 かすむ改革 18年度予算案、最大の97.7兆円。財政健全化 いばらの道 6月にも新計画。税予算・財務省PB目標22年度、内閣府25年度。保育定員、厚労省が試算根拠。ハイデ日高、値上げ後も客数増。経済教室・企業は需要要因の中でも消費増加率重視・小川一夫。税予算・もっと吹かさないと。

※小川一夫先生、ナイスですな。「企業は消費を見て行動する」という世間の常識を肯定する経済学者は珍しくてね。

………

最新の財政収支を知るには、日銀・資金循環統計の資金過不足を見るにしくはない。四半期ごとの数字を参照せずして、財政の状況を語るなかれだ。12/20公表の2017年7-9月期の速報によれば、公的年金を含む一般政府の収支は、アベノミクスがスタートした2012年10-12月期からの5年間に、GDP比で-8.8%から-3.2%へと5.6%も改善していることが分かる。年当たりでGDP比1%超という大変な緊縮財政が貫かれてきたわけだ。

この間の年平均の成長率は名目で2.3%、実質で1.5%に過ぎないから、これだけ締め上げれば、消費が低迷するのに、何の不思議さもない。アベノミクスの特徴が金融緩和と緊縮財政の組み合わせであるのは、紛うことなき事実だ。それにも関わらず、「もっと緊縮を」の声は尽きない。消費増税の延期ばかりが非難されるが、民主党政権の計画どおり2015年10月に追加増税をしていたら、輸出の衰えとの遭遇で、デフレスパイラルの破綻を来していたし、今年4月に上げていたら、今も景気回復の曙光は見えぬままだろう。

今後は、どうなるのか。そこで、消費税の増収効果が収まった2015年7-9月期から今期までのトレンドを延長したのが下図のトレンドBで、今期は、やや下ブレしたので、前期までのトレンドを示したのがトレンドAである。すなわち、早ければ2022年1-3月期、遅くとも2025年4-6月期には、財政赤字がゼロとなる。重要なのは、これらの見通しは、2019年10月に予定する10%消費増税を前提としていないことである。

消費増税1%は、単純にはGDP比で0.5%程の収支改善の効果がある。これはトレンドの約1年分だ。つまり、追加の消費増税の意味とは、黙っていても財政再建が達成できるのに、たった1年早めるため、成長を失わせるかも知れない需要ショックを、経済に与えようとする試みと言える。どうして、そんなリスクを犯す必要があるのか。焦りは失敗の素、財政再建を着実に達成する見地からも、消費増税に合理性はない。

(図)

………

財政再建の議論では、内閣府の『中長期の経済財政試算』が基になされ、12/23の日経でも、新しい財政再建の目標年次を2022年度にするのか、2025年度にするのかの図が出ている。この議論の真の争点は、後の年次なら、消費の純増税なしでも目標の達成が望め、前の年次なら、無理でも純増税が避けられなくなるという攻防である。実は、先の図のトレンドBは、今夏の『中長期』の経済再生ケースに近い。しかも、『中長期』の「プライマリーバランス」より「資金過不足」は低めに出るから、PBなら、2025年度より早く達成できる可能性が高い。

他方、目標を早期の2022年度に設定し、目標死守のために強引に増税を行い、外需の異変に見舞われたりしたら、まさに「自殺」のための計画になる。おまけに、『中長期』は、命がけの計画にしては、成長率の設定が高いとか、税収の弾力性が1で低いとか、議論を呼ぶ中身である。その点、資金循環のトレンドなら、実績の延長という堅実性がある。そして、トレンドが下がるようなら、弾力性の高い法人・資産課税の強化を考えれば良い。どうしても消費増税をやるのなら、IMFの助言に従って1%に刻み、歳出増と見合いにすべきである。

さて、12/22に、2017年度補正と2018年度予算が決ったので、当面の緊縮の見通しを示しておこう。まず、2017年度予算は、「補正後」の歳出総額が4年ぶりのマイナスで、1.1兆円の減となった。加えて、補正後の税収見込みは57.7兆円であるから、前年度税収「決算額」から2.3兆円の増となる。すなわち、合わせて3.4兆円、GDP比0.7%の緊縮だ。財政再建は進むが、デフレ脱却は置き去りである。よって、「資金過不足」は、トレンドBの上を行く結果を残すと考えられる。実際、法人税納税がある11月の財政資金対民間収支は、「租税」が対前年同月比14%増と大きく伸びており、10-12月期にも傾向は明らかになるだろう。

また、2018年度予算も、対前年度当初予算比+2600億円と、安倍政権下で最低となる、6年ぶりの低い伸びに抑制された。この動向からは、2年連続の補正後減も十分にあり得る。加えて、税収は、本コラムでは政府予算額より約7000億円多いと予想しており、前年度決算見込額からは2.0兆円程のプラスとなろう。したがって、GDP比0.4%位の緊縮となり、収支は、トレンドBに近い速度で改善をたどると見ている。要するに、着実な財政再建の道を歩むと同時に、デフレ圧力を経済に加えるのである。

………

唐突な総選挙によって、降って湧いたように、幼児教育の無償化が決まった。結構なこととは思うが、少子化対策の観点からは、パートや退職の女性にも育児休業給付を拡げて、0-2歳児の保育需要を冷やすことや、低所得層の社会保険料の軽減と適用拡大で、結婚しやすくすることの方が喫緊の課題である。消費増税との見合いでなら、相当のことが可能になるが、長年の緊縮財政が有意義な政策の論議をする機会を失わせてきた結果、文教族の手近かな政策の採用へ安易につながったように思う。緊縮財政の知的弊害であろう。

世間には、消費税1%程度の純増税なら問題ないと純粋に考える人もいるが、今回の税制改正で分かるように、せっかく、軽減税率で「墓穴」を浅くしても、日本の財政当局は、財源探しと称する「深堀り」に余念がない。1997年のハシモトデフレでは、消費増税だけでなく、公共事業の削減や社会保障の負担増までして悲劇を呼んだが、2014年にも同じことをやっている。二度やることは、三度やるだ。今回のコラムでは、予算の実態を示す数字を示したが、当局の出来合いの資料では分からない。監視をするために、日経に限らず、記者の諸君には、自ら数字を拾う努力をしてもらえたらと思う。筆者も年なんでね。

こうして、財政の数字と事実が広く国民に知られて行けば、来年6月に決まるとされる財政再建の目標年度は、自然と2025年度に落ち着くだろう。そして、秋頃の2019年度の消費再増税の決断に際しては、1年早い2024年度には到達できそうとなり、1年早める1%の純減税は見送られ、無償化に使う分だけの9%で行こうとなるのではないか。むろん、数字の分かる人間が官邸に居ればの話ではある。はてさて、「来年のことを言うと鬼が笑う」というから、この辺にしておこう。少し疲れたよ。では、Merry Christmas to you 。

(今日までの日経)

膨らむ歳出 かすむ改革 18年度予算案、最大の97.7兆円。財政健全化 いばらの道 6月にも新計画。税予算・財務省PB目標22年度、内閣府25年度。保育定員、厚労省が試算根拠。ハイデ日高、値上げ後も客数増。経済教室・企業は需要要因の中でも消費増加率重視・小川一夫。税予算・もっと吹かさないと。

※小川一夫先生、ナイスですな。「企業は消費を見て行動する」という世間の常識を肯定する経済学者は珍しくてね。