7月12日の記事で《国家外貨管理局資本項目管理司:外商投資性公司の再投資に関係する験資確認関連問題の操作手引きに関する通知》(匯資函[2011]7号)の邦訳をアップしましたが、今日は私なりにこの内容を掘り下げてみようと思います。

一、《商務部:外商が投資性公司を投資設立することに関する補充規定》(商務部令[2006]第3号)の関連規定に基づいて、外商投資性公司が国内の合法所得(人民元利益、減資、清算、資本引き揚げ、株式譲渡、投資の先行回収またはその他国内所得等)を以って国内企業に再投資するとき、いずれも外商投資性公司所在地の外貨局により国外投資者が人民元利益等の国内合法所得で当該会社の登録資本を増加する資本項目外貨業務認可書(以下、再投資認可という)を先に発行する。

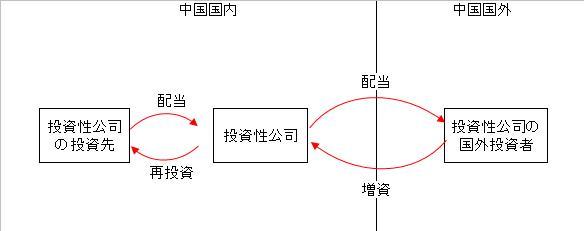

これをよく読みますと、投資性公司が国内から得た所得を活用して国内投資する場合、国外投資者が取得した人民元利益を以って投資性公司に対して増資することが要求されています。普通に考えれば国外投資者は投資性公司から人民元利益を取得することになると思いますので、結局のところ投資性公司が取得した人民元利益を、投資性公司が投資性公の国外投資者に対して支払い、国外投資者はこうして取得した人民元利益で投資性公司に対して増資を行うということかと思われます。

二、外商投資性公司は国内の合法所得を登録資本の増加に振り替えた後、関連法規に従って国内企業に再投資することができる。外商投資性公司が国内企業に再投資するとき、再投資企業の所在地外貨局は会計士事務所の業務連絡書簡及び験資確認申請(流入類)、《外国投資者の出資情况確認書簡》、再投資認可書コピー等の文書に基づいて、相応する験資確認登記手続きを行うことができ、そして「外商投資性公司国内合法所得再投資確認照会書簡」(以下、確認照会書簡という。付属文書1を参照)を速やかに外商投資性公司所在地外貨局にファックスしなければならない。

これをよく読みますと、投資性公司は国内企業に再投資するに当たり、国内の合法所得を増資に振り当てることが要求されています。増資というものは出資者が行う行為でありますので、この文面からすると投資性公司は投資先より取得した利益を国外投資者に払い出し、国外投資者がそれを使って投資性公司に対して増資を行うという流れになろうかと思われます。

この二つを総合しますと、投資性公司が国内から取得した合法所得で国内投資を行うにあたり、まずは自らの増資を出資者に対して引き受けてもらわなければならないということです。

これまで

本通知の内容

ではなぜこのようなことが要求されるのでしょうか。考えてみたのですが、中国国内企業間の配当に対しては課税が行われない一方で、中国と国外とのクロスボーダーでは配当課税が課せられます。本通知のように、国内所得をいったん国外に払いだした上で増資するという形であれば、配当がクロスボーダーするので配当課税が発生します。ということで、税収狙いの通達ではないかということが考えられますが、しかしながら本通知は外貨管理局が公布したものであり、税務局が連名で公布しているものではありません。そもそも投資性公司とは投資することが目的の会社であるにもかかわらず、これだと一般の外相投資企業のほうが国内投資の自由度が高くなってしまいます。何か他に狙いがあるのでしょうか。