皆さん おはようございます。

確定申告の受付が開始され約1週間がたちました。コロナウィルスの緊急事態宣言等の影響で申告期日は1か月延長となったものの弊所では3月15日(月)を申告日として職員一同励んでおります。

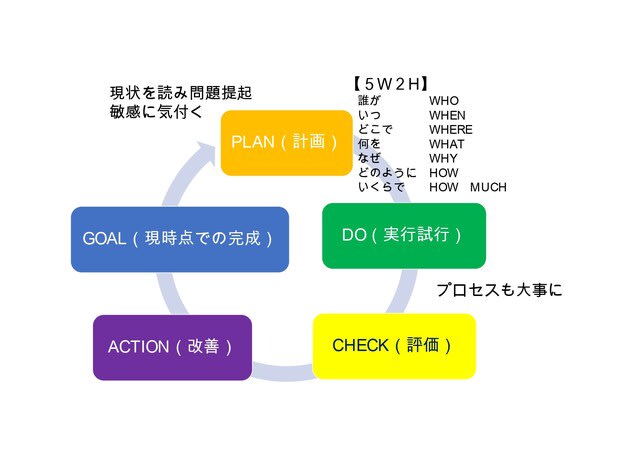

さて世の皆さまと同じように私たちの業務においてもコロナ過での3蜜を防ぐ勤務をはじめ業務課題が見えてまいりました。リモート勤務や業務効率化を前向きに考えていくにはクラウド進捗管理 業務の工程分 RPA 各工程の推奨デフォルトの確立 各工程の推奨時間の確立 必要なものは見えてまいりましたが取り入れるのはなかなか難しいものです。皆で共有して1づつ進んでいくしかありませんね!

【できないと思えばできない!できると思えばできる!お役立ちチャートを添付してみました。】

今回は近年よく聞かれる【RPA】について調べてみました。

業務効率化や生産性向上を実現するテクノロジーとして「RPA(Robotic Process Automation)」が注目を集めて久しい。実際に民間企業や自治体での導入も進めているようです。ただ、AI(人工知能)との違いを明確に理解できていませんでした。

「RPA」(ロボティックプロセスオートメーション)の定義は?

企業の変革に欠かせないツールとして注目されているRPA。RPAとは「Robotic Process Automation」の略語で、事務作業を担うホワイトワーカーがPCなどを用いて行っている一連の作業を自動化できる「ソフトウェアロボット」のことである。

多くのオフィスでは日々さまざまな事務作業が行われている。たとえば、メールに添付されてきた商品情報をまとめたExcelファイルの内容を、基幹システムの商品登録マスタに「コピー&ペースト」して転記する作業や、FAXで届いた発注書の内容を手入力でEDI(電子データ交換)システムに入力する作業などがある。これらの定型的で反復性の高い業務RPAを活用すると、大きな効果を発揮できる。

かつて、家内制手工業や工場制手工業の時代の職人たちが手作業で行ってきた業務は、産業革命以降、機械化されて生産性が向上した。近代では溶接や接着などの組み立てなどを産業用ロボットが代替し、熟練した職人の手にも劣らないほどの質を保ちつつ、生産性向上に貢献している。RPAとは、いわば「現代のデスクワークのための産業用ロボット」である。

RPAの得意分野と不得意分野

RPAは万能ではなく、得意分野と不得意分野がある。大原則としてRPAの適用範囲は「判断を伴わない、単純な作業」が中心となる。仮に「前進しろ」と命令されれば前に進むだけで、行く手に障害物があれば止まってしまう。障害物を検知し、迂回行動を自律的に判断できるのはRPAではなくAIである(AIとの違いについて、詳しくは後述)。

RPAの代表的な長所と短所

【長所】

・正確に作業を実施できる

・人間に比べ、作業スピードが圧倒的に速い

・24時間365日、休まず働き続けることができる

【短所】

・アクシデントや例外処理に弱い。遭遇した際には、作業が止まる

・あらかじめ命令されたことしかできない(判断できない)

・複雑なことを実施させるためには、タスク分解された多工程の命令を与えなければならない

RPAは、しばしば「知識の浅い新入社員」に例えられる。教えられたことしかできないし、不可知のアクシデントに遭遇すれば、仕事が止まることもある。入社したての新入社員に対しては、一連の業務のうち、判断を伴わず、また例外処理がなるべく少ない一部の業務だけを切り出して任せることが多いだろう。

また、RPAは「人との協働作業」によって真価を発揮する。人間が判断を下してRPAが作業をする、また例外処理が発生した際には人の手助けが必要だ。ある一連の業務に関し、一気通貫で担うことができるシステムとは、この点で大きく異なる。

業務のデフォルトを決めて単純作業についてはこのRPAをうまく使い改善に努めていきたいと思います。皆さんもコロナに負けずできることから業務の効率化に取り組んでいきましょう。

監査部マネージャー

HPは www.fukuda-j.com