自動車保険

車両保険で自腹で行くべきか?

保険を使うべきか?

そのデッドラインは?

その前に、おさらい。

車両保険を使用すると、3等級下がります。そして、事故有り等級と、事故無し等級というものが存在します。

車両保険を使用し、3等級さがると、3年間は事故有りの等級の割引率になります。

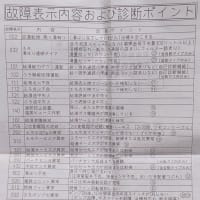

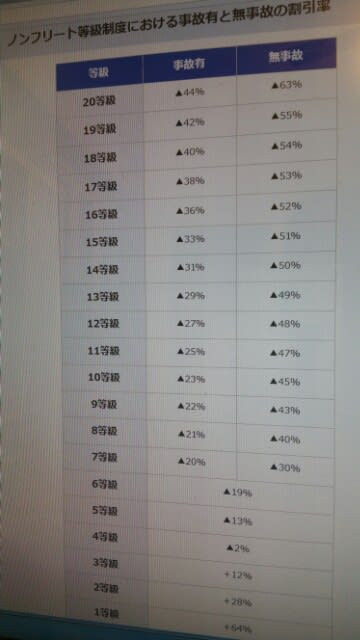

では、この表を元に、

6等級で保険料は10万円としましょう。

6等級はマイナス19%。

割引前の保険料は12万3457円。

計算式は

割引前の保険料12万3457円÷(1−19%)です。

事故有り(3等級下がる、以後1等級上がる)

1年目は3等級(+12%)13万8272円。

計算式は

割引前の保険料12万3457円÷(1+12%)

2年目は4等級(−2%)12万988円。

3年目は5等級(−13%)10万7407円。

3年合計額 36万6667円。

事故無し(1等級上がる)

1年目は7等級(−30%)8万6420円。

2年目は8等級(−40%)7万4074円。

3年目は9等級(−43%)7万370円。

3年合計額 23万864円。

差額は 13万5802円。

そして、免責額によりますが、

免責額10万円であれば、

差額+免責額で23万円がデッドライン。

ここで免責0円だとデッドラインはさがるが保険料が高いんですね。その考察は後ほど。

つまり、23万円以上の修理代金であれば、保険を使ったほうがいい。

以下であれば、自腹のいいと。

厳密的に言えば、保険を使って3等級下がり、一番上の20等級まで考えるか、自動車保険を辞めるまで計算しないと差額は出ないんですが。

あくまで目安。

新規に入る6等級で考えましたが、現在の等級で変わってきます。

ここまでデッドラインが高いと、車両保険は必要なのか疑問。そもそも、30万円以上の修理代金ってありますか?

当て逃げで30万円以上の修理代金?あるかな?

もっと考察してみたいと思います。

車両保険で自腹で行くべきか?

保険を使うべきか?

そのデッドラインは?

その前に、おさらい。

車両保険を使用すると、3等級下がります。そして、事故有り等級と、事故無し等級というものが存在します。

車両保険を使用し、3等級さがると、3年間は事故有りの等級の割引率になります。

では、この表を元に、

6等級で保険料は10万円としましょう。

6等級はマイナス19%。

割引前の保険料は12万3457円。

計算式は

割引前の保険料12万3457円÷(1−19%)です。

事故有り(3等級下がる、以後1等級上がる)

1年目は3等級(+12%)13万8272円。

計算式は

割引前の保険料12万3457円÷(1+12%)

2年目は4等級(−2%)12万988円。

3年目は5等級(−13%)10万7407円。

3年合計額 36万6667円。

事故無し(1等級上がる)

1年目は7等級(−30%)8万6420円。

2年目は8等級(−40%)7万4074円。

3年目は9等級(−43%)7万370円。

3年合計額 23万864円。

差額は 13万5802円。

そして、免責額によりますが、

免責額10万円であれば、

差額+免責額で23万円がデッドライン。

ここで免責0円だとデッドラインはさがるが保険料が高いんですね。その考察は後ほど。

つまり、23万円以上の修理代金であれば、保険を使ったほうがいい。

以下であれば、自腹のいいと。

厳密的に言えば、保険を使って3等級下がり、一番上の20等級まで考えるか、自動車保険を辞めるまで計算しないと差額は出ないんですが。

あくまで目安。

新規に入る6等級で考えましたが、現在の等級で変わってきます。

ここまでデッドラインが高いと、車両保険は必要なのか疑問。そもそも、30万円以上の修理代金ってありますか?

当て逃げで30万円以上の修理代金?あるかな?

もっと考察してみたいと思います。